“微信扫一扫”进入"可可试卷"微信小程序刷题

2024年一级造价工程师《建设工程造价管理》章节习题(973题)

第541题 关于施工成本管理各项工作之间的关系说法,正确的是()。

A.成本计划能对成本控制的实施进行监督

B.成本核算是成本计划的基础

C.成本预算是实现成本目标的保证

D.成本分析为成本考核提供依据

参考答案:D

解析:

成本预测是成本计划的编制基础,成本计划是开展成本控制和核算的基础;成本控制能对成本计划的实施进行监督,保证成本计划的实现,而成本核算又是成本计划是否实现的最后检查,成本核算所提供的成本信息又是成本预测、成本计划、成本控制和成本考核等的依据;成本分析为成本考核提供依据,也为未来的成本预测与成本计划指明方向;成本考核是实现成本目标责任制的保证和手段。

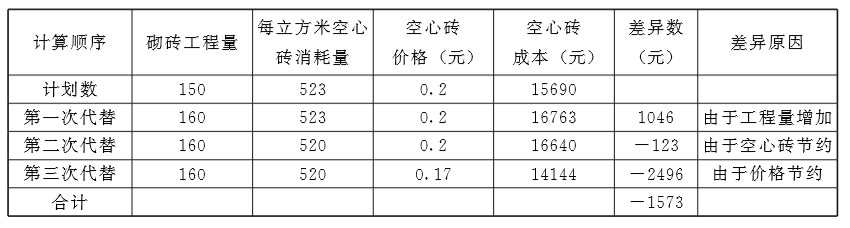

A.2340

B.2353.5

C.2496

D.2510.4

参考答案:C

解析:

本题考核的是项目成本分析的基本方法中因素分析法。本题的解释过程如下:

第543题 会计核算法是项目成本核算的一种重要方法,下列属于会计核算法特点的是()。

A.人为调节的可能性大

B.核算范围较大

C.对核算人员的专业要求不高

D.核算权债务等较为困难

参考答案:B

解析:

会计核算法的优点是核算严密、逻辑性强、人为调节的可能因素较小、核算范围较大。但对核算人员的专业水平要求较高。

第544题 某固定资产原值为20万元,现评估市值为25万元,预计使用年限为10年,净残值率为5%,采用平均年限法折旧,则年折旧额为()万元。

A.1.9

B.2

C.2.38

D.2.5

参考答案:A

解析:

平均年限法的计算公式为:

年折旧率=1-预计净残值率折旧年限×100%

年折旧额=固定资产原值×年折旧率

计算年折旧额为1.90万元。

第545题 施工成本分析的基本方法有()。

A.经验判断法

B.专家意见法

C.比较法

D.因素分析法

E.比率法

参考答案:CDE

解析:

成本分析的基本方法包括比较法、因素分析法、差额计算法、比率法等。

第546题 关于分部分项工程成本分析资料来源的说法,正确的有()。

A.预算成本以施工图和定额为依据确定

B.预算成本的各种信息是成本核算的依据

C.计划成本通过目标成本与预算成本的比较来确定

D.实际成本来自实际工程量、实耗人工和实耗材料

E.目标成本是分解到分部分项工程上的计划成本

参考答案:AE

解析:

分部分项工程成本分析的资料来源是:预算成本是以施工图和定额为依据编制的施工图预算成本,目标成本为分解到该分部分项工程上的计划成本,实际成本来自施工任务单的实际工程量、实耗人工和限额领料单的实耗材料。

第547题 下列指标中,属于承包企业层面项目成本考核指标的有()。

A.施工计划成本实际降低额

B.项目设计成本降低额

C.目标总成本降低额

D.项目施工成本降低率

E.施工责任目标成本实际降低率

参考答案:BD

解析:

本题考核的是项目成本考核指标。

(1)企业的项目成本考核指标:

1)项目设计成本降低额和降低率:

项目设计成本降低额=项目设计合同成本-项目设计预算成本

项目设计成本降低率=项目设计成本降低额项目设计合同成本×100%

2)项目施工成本降低额和降低率:

项目施工成本降低额=项目施工合同成本-项目实际施工成本

项目施工成本降低率=项目施工成本降低额项目施工合同成本×100%

(2)项目经理部可控责任成本考核指标:

1)项目经理责任目标总成本降低额和降低率:

目标总成本降低额=项目经理责任目标总成本-项目竣工结算总成本

目标总成本降低率=目标总成本降低额项目经理责任目标总成本×100%

2)施工责任目标成本实际降低额和降低率:

施工责任目标成本实际降低额=施工责任目标总成本-工程竣工结算总成本

施工责任目标成本实际降低率=施工责任目标成本实际降低额施工责任目标总成本×100%

3)施工计划成本实际降低额和降低率:

施工计划成本实际降低额=施工计划总成本-工程竣工结算总成本

施工计划成本实际降低率=施工计划成本实际降低额施工计划总成本×100%

第548题 工程项目施工过程中的综合成本分析包括()。

A.检验批施工成本分析

B.分部分项工程成本分析

C.单位工程施工成本分析

D.月(季)度施工成本分析

E.建设项目决算成本分析

参考答案:BD

解析:

综合成本的分析方法。所谓综合成本,是指涉及多种生产要素,并受多种因素影响的成本费用,综合成本的分析方法包括分部分项工程成本分析、月(季)度成本分析、年度成本分析和竣工成本的综合分析等。

第549题 工程施工过程中,对于施工承包单位要求的工程变更,施工承包单位提出的程序是()。

A.向建设单位提出书面变更请求,阐明变更理由

B.向设计单位提出书面变更建议,并附变更图纸

C.向监理人提出书面变更通知,并附变更详情

D.向监理人提出书面变更建议,阐明变更依据

参考答案:D

解析:

施工承包单位要求的变更。施工承包单位收到监理人按合同约定发出的图纸和文件,经检查认为其中存在属于变更范围的情形,如提高工程质量标准、增加工作内容、改变工程的位置或尺寸等,可向监理人提出书面变更建议。变更建议应阐明要求变更的依据,并附必要的图纸和说明。

第550题 根据《标准施工招标文件》,由施工承包单位提出的索赔按程序得到了处理,且施工单位接受索赔处理结果的,建设单位应在做出索赔处理答复后()天内完成赔付。

A.14

B.21

C.28

D.42

参考答案:C

解析:

施工承包单位接受索赔处理结果的,建设单位应在做出索赔处理结果答复后28天内完成赔付。施工承包单位不接受索赔处理结果的,按合同中争议解决条款的约定处理。

第551题 根据我国现行合同条款,在合同履行过程中,承包人发现有变更情况的,可向监理人提出()。

A.变更指示

B.变更意向书

C.变更建议书

D.变更报价书

参考答案:C

解析:

在合同履行过程中,监理人发出变更指示包括三种情形。承包人收到监理人按合同约定发出的图纸和文件,经检查认为其中存在变更情形的,可向监理人提出书面变更建议。变更建议应阐明要求变更的依据,并附必要的图纸和说明。

第552题 下列可导致承包商索赔的原因中,属于业主方违约的是()。

A.业主指令增加工程量

B.业主要求提高设计标准

C.监理人不按时组织验收

D.材料价格大幅度上涨

参考答案:C

解析:

本题属于工程索赔产生的原因中的内容,只是教材一家之谈的原因分类,没有任何法律、规范或合同条件的依据;按照教材的解释,选项A、B属于合同变更导致索赔事件发生;选项D属于工程环境的变化引起的索赔。

第553题 根据《标准施工招标文件》,工程变更的情形有()。

A.改变合同中某项工作的质量

B.改变合同工程原定的位置

C.改变合同中已批准的施工顺序

D.为完成工程需要追加的额外工作

E.取消某项工作改由建设单位自行完成

参考答案:ABCD

解析:

工程变更包括以下五个方面:

(1)取消合同中任何一项工作,但被取消的工作不能转由建设单位或其他单位实施。

(2)改变合同中任何一项工作的质量或其他特性。

(3)改变合同工程的基线、标高、位置或尺寸。

(4)改变合同中任何一项工作的施工时间或改变已批准的施工工艺或顺序。

(5)为完成工程需要追加的额外工作。第554题 某工程施工至月底时的情况为:已完工程量120m,实际单价8000元/m,计划工程量100m,计划单价7500元/m,则该工程在当月底的费用偏差为()。

A.超支6万元

B.节约6万元

C.超支15万元

D.节约15万元

参考答案:A

解析:

费用偏差(CV)=已完工程计划费用(BCWP)-已完工程实际费用(ACWP)=120×7500-120×8000=-6万元;当CV<0时,说明工程费用超支。所以本题答案为A,即超支6万元。

第555题 某工程施工至2016年12月底,已完工程计划费用2000万元,拟完工程计划费用2500万元,已完工程实际费用为1800万元,则此时该工程的费用绩效指数CPI为()。

A.0.8

B.0.9

C.1.11

D.1.25

参考答案:C

解析:

费用绩效指数(CPI)=已完工程计划费用(BCWP)/已完工程实际费用(ACWP),即2000/1800=1.11。

第556题 下列偏差分析方法中,既可分析费用偏差,又可分析进度偏差的是()。

A.时标网络图和曲线法

B.曲线法和控制图法

C.排列图法和时标网络图法

D.控制图法和表格法

参考答案:A

解析:

常用偏差分析方法有横道图法、时标网络图法、表格法和曲线法。

第557题 某工程施工至某月底,经统计分析得:已完工程计划费用1800万元,已完工程实际费用2200万元,拟完工程计划费用1900万元,则该工程此时的进度偏差是()万元。

A.-100

B.-200

C.-300

D.-400

参考答案:A

解析:

进度偏差(SV)=已完工程计划费用(BCWP)-拟完工程计划费用(BCWS)=1800-1900=-100(万元)。

第558题 在工程费用监控过程中,明确费用控制人员的任务和职责分工,改善费用控制工作流程等措施,属于费用偏差纠正的()。

A.合同措施

B.技术措施

C.经济措施

D.组织措施

参考答案:D

解析:

组织措施,是指从费用控制的组织管理方面采取的措施,包括:落实费用控制的组织机构和人员,明确各级费用控制人员的任务、职责分工,改善费用控制工作流程等。组织措施费用控制其他措施的前提和保障。

第559题 已完成工程计划费用1200万元,已完工程实际费用1500万元,拟完工程计划费用1300万元,关于偏差正确的是()。

A.进度提前300万元

B.进度拖后100万元

C.费用节约100万元

D.工程赢利300万元

E.费用超过300万元

参考答案:BE

解析:

费用偏差(CV)=已完工程计划费用(BCWP)-已完工程实际费用(ACWP);当CV>0时,说明工程费用节约;当CV<0时,说明工程费用超支。

费用偏差=1200-1500=-300(万元),说明工程费用超支。

进度偏差(SV)=已完工程计划费用(BCWP)-拟完工程计划费用(BCWS);当SV>0时,说明工程进度超前;当SV<0时,说明工程进度拖后。

进度偏差=1200-1300=-100(万元),说明工程进度拖后。

第560题 某工程施工至某月底,经偏差分析得到费用偏差(CV)

A.已完工程实际费用节约

B.已完工程实际费用>已完工程计划费用

C.拟完工程计划费用>已完工程实际费用

D.已完工程实际进度超前

E.拟完工程计划费用>已完工程计划费用

参考答案:BE

解析:

CV=已完工程计划费用-已完工程实际费用

SV=已完工程计划费用-拟完工程计划费用

选项A错误,应该是超支;选项B正确;选项C错误,题目给出条件不能判断是否拟完工程计划费用大于已完工程实际费用;选项D错误,应该是已完工程实际进度拖后;选项E正确。