“微信扫一扫”进入"可可试卷"微信小程序刷题

2024年一级建造师《建设工程经济》章节精编习题(1006题)

第341题 根据《企业会计准则第15号—建造合同》,属于工程成本直接费用的是( )。

A.人工费用

B.管理费用

C.销售费用

D.财务费用

参考答案:A

解析:

工程成本直接费包括人工费、材料费、机械使用费和其他直接费。

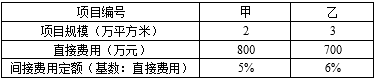

第342题

某施工企业的第一业务部3月份发生的间接费总额为30万元,该部门当月在建的两个施工项目的规模、直接费用及间接费用定额如下表,若间接费采用间接费用定额加权分配,则甲项目3月份应分摊的间接费用为( )万元。

A.12.00

B.14.63

C.15.36

D.16.00

参考答案:B

解析:

30×(800×5%)/(800×5%+700×6%)=14.63万元。

第343题 某设备原价60000元,使用年限为5年,预计残值为6000元,用双倍余额递减法和年数总和法计算的该设备第二年的折旧额分别是( )元。

A.14400,10800

B.10800,14400

C.14400,14400

D.10800,10800

参考答案:C

解析:

双倍余额递减法:第1年折旧额60000×2/5=24000元;第2年折旧额(60000-24000)×2/5=14400元。年数总和法第2年折旧额=(60000-6000)×4/15=14400元。

第344题 某施工机械预算价格为100万元,预计可使用10年,每年平均工作250个台班,预计净残值率为3%。按工作量法计算折旧,则该机械台班折旧费为( )元。

A.388

B.400

C.420

D.450

参考答案:A

解析:

1000000×(1-3%)/(250×10)=388元/台班。

第345题 关于施工企业确定工程成本核算对象的说法,正确的是( )。

A.通常以单项建造合同作为施工工程成本核算的对象

B.工程成本核算对象宜在开工前确定,也可以开工后再确定

C.不能按分立合同来确定工程成本核算对象

D.不能按合并合同来确定工程成本核算对象

参考答案:A

解析:

施工企业的成本核算对象应在工程开工以前确定,且一经确定后不得随意变更。单项合同包括建造多项资产的,企业应当按照企业会计准则规定的合同分立原则,确定合同的成本对象。为建造一项或数项资产而签订一组合同的,按照合同合并的原则,确定建造合同的成本核算对象。

第346题 工程成本核算包括的环节有:①核算与分配各项生产费用;②确定成本核算对象,设置成本核算科目,开设成本明细账;③计算年度合同费用;④计算期末工程成本;⑤编制单位工程竣工成本决算。则正确的核算程序是( )。

A.②①④③⑤

B.①②③④⑤

C.①②④③⑤

D.②③①④⑤

参考答案:A

解析:

工程成本核算的程序:1)确定成本核算对象,设置成本核算科目,开设成本明细账;2)核算与分配各项生产费用;3)计算期末工程成本;4)计算年度合同费用;5)编制单位工程竣工成本决算。

第347题 某装饰企业施工的M项目于2012年10月工程完工时共发生材料费30万元,项目管理人员工资8万元,公司行政管理部门发生的水电费2万元。根据现行《企业会计准则》,应计入工程成本的费用为( )万元。

A.30

B.32

C.38

D.40

参考答案:C

解析:

30+8=38万元。

第348题 施工企业向建设单位提供预付款担保产生的费用,属于( )。

A.财务费

B.财产保险费

C.风险费

D.办公费

参考答案:A

解析:

企业为施工生产筹集资金或提供预付款担保、履约担保、职工工资支付担保等所发生的费用。包括利息支出、汇兑损失、相关手续费(不包括发行股票和可转换债券支付手续费)以及企业发生的现金折扣或收到的现金折扣等。

第349题 施工企业发生的期间费用中,应计入财务费用的是( )。

A.企业财务管理软件采购费用

B.财务管理人员的工资

C.企业发行债券支付的手续费

D.企业发行股票支付的手续费

参考答案:C

解析:

企业为施工生产筹集资金或提供预付款担保、履约担保、职工工资支付担保等所发生的费用。包括利息支出、汇兑损失、相关手续费(不包括发行股票和可转换债券支付手续费)以及企业发生的现金折扣或收到的现金折扣等。

第350题 企业会计核算中,施工企业行政管理部门使用的固定资产的维修费用属于( )。

A.财务费用

B.工程设备费用

C.施工机具使用费

D.管理费用

参考答案:D

解析:

管理费用是指建筑安装企业行政管理部门为管理和组织生产经营活动而发生的各项费用。

第354题 下列费用中,按现行会计准则不构成产品成本的是( )。

A.企业管理人员薪酬

B.生产车间生产工人的薪酬

C.生产车间管理人员薪酬

D.生产车间办公费

参考答案:A

解析:

企业管理人员薪酬属于期间费用。B属于直接费中人工费,C和D属于间接费。

第355题 企业(项目)成本的核算、结转和成本信息的提供应当在要求时期内完成,体现了会计核算的( )原则。

A.相关性

B.及时性

C.谨慎性

D.重要性

参考答案:B

解析:

及时性原则指企业(项目)成本的核算、结转和成本信息的提供应当在要求时期内完成。

第356题 关于工程成本结算的说法,错误的是( )。

A.可以采取按月结算

B.可以分段结算

C.可以双方约定结算方式

D.不能竣工后一次结算

参考答案:D

解析:

建筑安装工程价款结算,可以采用按月结算、分段结算、竣工后一次结算,或按双方约定的其他方式结算。

第357题 根据《企业会计准则》,企业对应收账款提取坏账准备,体现了会计核算的( )原则。

A.配比

B.谨慎

C.权责发生制

D.重要性

参考答案:B

解析:

在市场经济条件下,在成本、会计核算中应当对可能发生的损失和费用,作出合理预计,以增强抵御风险的能力。提取坏账准备、采用加速折旧法等,都体现了谨慎原则。

A.260

B.270

C.280

D.290

参考答案:C

解析:

按照权责发生制,6月份的生产成本=260+160/8=280万元。

第359题 成本核算采用的方法应当前后一致,企业各期成本核算资料口径统一,前后连贯,相互可比。这体现了工程成本核算的( )。

A.及时性原则

B.一贯性原则

C.谨慎原则

D.重要性原则

参考答案:B

解析:

一贯性原则。成本核算所采用的方法应前后一致。

第360题 关于工程成本核算的原则的说法,错误的是( )。

A.成本核算的分期应与会计核算的分期相一致

B.企业可以根据生产经营特点自行确定成本核算的方法,并且可以随意变动

C.企业应当按实际发生额核算费用和成本

D.为取得本期收入而发生的成本和费用,应与本期实现的收入在同一时期内确认入账

参考答案:B

解析:

一贯性原则。成本核算所采用的方法应前后一致。