“微信扫一扫”进入"可可试卷"微信小程序刷题

监理工程师《建设工程目标控制》(水利)考试题库(311题)

第121题 某施工企业每年年末存入银行100万元,用于3年后的技术改造,已知银行存款年利率为5%,按年复利计息,则到第3年末可用于技术改造的资金总额为( )。

A.331.01

B.330.75

C.315.25

D.315.00

参考答案:C

解析:

已知每年年末存入银行100万元,即已知A,求3年后的资金总额,即求F,所以套入公式F=A*[(1+i)n-1]/i=100[(1+5%)3-1]/5%=315.25.

第122题 在资金等值计算中,下列表述正确的是( )。

A.P一定,n相同,i越高,F越大

B.P一定,i相同,n越长,F越小

C.F一定,i相同,n越长,P越大

D.F一定,n相同,i越高,P越大

参考答案:A

解析:

理解公式F=P(1+i)n,分析P,F,i,n之间的变化关系。

A.324

B.447

C.507

D.648

参考答案:B

解析:

本题已知现值P为3000万元,利率i为8%,计算周期n为10年,要求计算等额回收的年金A,故其系数表达方式为(A/P,8%,10)=0.149,所以其计算为:A=P(A/P,8%,10)=3000×0.149=447(万元)

第125题 在对投资方案进行经济效果评价时,应( )。

A.以动态评价方法为主,以静态评价方法为辅

B.只采用动态评价方法

C.以静态评价方法为主,以动态评价方法为辅

D.只采用静态评价方法

参考答案:A

解析:

工程经济评价应遵循的原则

(一)效益与费用计算口径对应一致的原则

(二)动态分析与静态分析相结合,以动态分析为主的原则

(三)定量分析与定性分析相结合,以定量分析为主

A.234.84

B.314.84

C.2134.84

D.3814.84

参考答案:B

解析:

根据价差预备费的含义及计算公式,价差预备费应该按建设期逐年计算、汇总求和。第一年的价差预备费=(1000+600)×[(1+5%)-1]=80(万元);第二年的价差预备费=(1200+700)×[(1+6%)2-1]=234.84(万元);合计该项目建设期的价差预备费=80+234.84=314.84(万元)。

A.第一年的利息为30万元

B.第二年的利息为60万元

C.第二年的利息为81.2万元

D.第二年的利息为82.4万元

E.两年的总利息为112.4万元

参考答案:AC

解析:

第一年的贷款利息额=1500/2×4%=30(万元);第二年的贷款利息额=(1000/2+1500+30)×4%=81.2(万元)。因此,建设期(两年)的利息总额=81.2+30=111.2(万元)。

第128题 静态投资回收期是项目财务评价( )分析指标。

A.清偿能力

B.财务盈利能力

C.借款偿还能力

D.偿还债务能力

参考答案:B

解析:

盈利能力的指标包括财务内部收益率、财务净现值、资本金财务内部收益率、投资回收期、总投资收益率、资本金净利润率等。

第129题 建设项目投资回收期常以年表示,一般从( )算起。

A.建设开始年

B.招标开始年

C.从建成投产年

D.竣工结算开始年

参考答案:A

解析:

建设项目投资回收期一般以年为单位,自项目建设开始年算起。

第130题 某投资方案的初期投资额为1500万元,此后每年年末的净现金流量为400万元,若基准收益率为15%,方案的寿命期为12年,则该方案的财务净现值为()万元。【 (P/A,15%,12)=5.421】

A.668.4

B.892.6

C.1200.2

D.566.4

参考答案:A

解析:

FNPV=-1500+400 (P/A,15%,12)=668.4

第131题 财务内部收益率是指项目在( )内,财务净现值等于零时的折现率。

A.整个计算期

B.运行期

C.寿命期

D.建设期

参考答案:A

解析:

财务内部收益率是指项目在整个计算期内,财务净现值等于零时的折现率。

第132题 在进行项目财务评价时,( )参数是财务内部收益率指标的基准判据。

A.社会折现率

B.行业平均投资利税率

C.行业平均投资利润率

D.行业基准收益率

参考答案:D

解析:

财务基准收益率是财务评价中的一个重要参数,一般采用行业财务基准收益率。

第133题 某常规投资方案,FNPV(=14%)=160,FNPV(=16%)=﹣90,则 FIRR 的取值范围为( )。

A.﹤14%

B.14%~15%

C.15%~16%

D.﹥16%

参考答案:C

解析:

对常规技术方案,财务内部收益率其实质就是使技术方案在计算期内各年净现金流量的现值累计等于零时的折现率。所以财务净现值为零时的折现率应该大于14%而小于16%,财务净现值为零时更靠近-90万元,故FIRR的取值范围为15%-16%。也可以利用相似三角形估出具体数值,再去选择。

第134题 技术方案在不同收益率下的净现值为:i=7%时,FNPV=1200万元,i=8%时,FNPV=800万元:i=9%时,FNPV=430万元。则该方案的内部收益率的范围为( )。

A.小于7%

B.大于9%

C.7%-8%

D.8%-9%

参考答案:B

解析:

对常规技术方案,财务内部收益率其实质就是使技术方案在计算期内各年净现金流量的现值累计等于零时的折现率。并且对具有常规现金流量的投资方案,随着折现率的逐渐增大,财务净现值由大变小、由正变负。题目中指出当 =9%时,FNPV=430万元。因此,使财务净现值等于零的折现率应当大于9%。

第135题 项目国民经济评价参数社会折现率是( )指标的基本判据。

A.经济内部收益率

B.经济净现值

C.效益费用比

D.财务内部收益率

参考答案:A

解析:

项目国民经济评价参数社会折现率是经济经济内部收益率指标的基本判据

第136题 在国民经济评价中,不列入费用项目的有( )。

A.基本预备费

B.流动资金

C.税金

D.国外贷款的利息

参考答案:C

解析:

对于国民经济内部各部门之间的转移支付,如项目财务评价中的税金、国内贷款利息和补贴等均不能计为国民经济评价中的费用或效益,因为它们并不造成资源的实际消耗或增加,但国外借款利息的支付产生了国内资源向国外的转移,则必须计为项目的费用。

第137题 财务评价和国民经济评价的不相同之处不包括( )。

A.评价目的

B.评价参数

C.评价角度

D.评价采用的价格

参考答案:A

解析:

建设项目经济评价和国民经济评价的区别在于:

(1)评价角度不同

(2)效益与费用的含义及划分范围不同

(3)评价采用的价格不同

(4)评价参数不同

第138题 某项目年设计生产能力8万台,年固定成本1000万元,预计产品单台售价500元,单台产品可变成本275元,单台产品销售中税金及附加为销售单价的5%,则项目盈亏平衡点产量为( )万台。

A.4.44

B.5.00

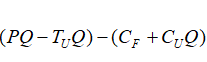

C.6.40

D.6.74

参考答案:B

解析:

做盈亏平衡题目,首先要记住这个收入-成本= =万能公式,然后分析题目已知量,未知量。题目求盈亏平衡的产销量,意味着利润=0求Q,套入公式(500Q-500*5%Q)-(10000000+275Q)=0,求出Q=50000(台)=5万台。

=万能公式,然后分析题目已知量,未知量。题目求盈亏平衡的产销量,意味着利润=0求Q,套入公式(500Q-500*5%Q)-(10000000+275Q)=0,求出Q=50000(台)=5万台。