“微信扫一扫”进入"可可试卷"微信小程序刷题

一级造价工程师《建设工程计价》考试题库(1078题)

A.6.848

B.6.854

C.8.048

D.8.054

参考答案:B

解析:

【内容考查】本题考查的是利润的计算。

【选项分析】利润是以材料费、加工费、辅助材料费、专用工具费、废品损失费、包装费之和乘以利润率计算的。

专用工具费=(材料费+加工费+辅助材料费)×专用工具费费率=(50+20+10)×5%=4(万元);

废品损失费=(材料费+加工费+辅助材料费+专用工器具费)×废品损失费率=(50+20+10+4)×2%=1.68(万元);

利润=(材料费+加工费+辅助材料费+专用工器具费+专用工器具费+包装费)×利润率=(50+20+10+4+1.68)×8%=6.854(万元)。

第42题 已知生产某非标准设备所需材料费、加工费、辅助材料费、专用工器具费合计为30万元,废品损失率为10%,外购配套件为5万,包装费率为2%,利润率为10%,用成本估算法计算该设备的利润值为( )万元。

A.3.366

B.3.370

C.3.376

D.3.876

参考答案:C

解析:

【内容考查】本题考查的是利润的计算。

【选项分析】废品损失费=(材料费+加工费+辅助材料费+专用工器具费)×废品损失费率=30*10% =3万元,包装费=(材料费+加工费+辅助材料费+专用工器具费+专用工器具费+外购配套件费)×包装费费率=(30+3+5)*2%=0.76万元,利润=(材料费+加工费+辅助材料费+专用工器具费+专用工器具费+包装费)×利润率=(30+3+0.76)*10%=3.376万元。

第43题 国内生产某台非标准设备需材料费18万元,加工费2万元,专用工具费率5%,废品损失费率10%,包装费0.4万元,利润率为10%,用成本计算估价法计得该设备的利润是( )万元。

A.2.00

B.2.10

C.2.31

D.2.35

参考答案:D

解析:

【内容考查】本题考查的是利润的计算。

【选项分析】(【(18+2)×1.05×1.1+0.4】)×0.1=2.35(万元)

A.辅助材料费

B.废品损失费

C.包装费

D.外购配套件费

E.专用工具费

参考答案:ABCE

解析:

本题考查的是利润的计算基数。利润的计算基数包括材料费、加工费、辅助材料费、专用工具费、废品损失费和包装费之和乘以一定利润率计算。

第45题 在国产非标准设备的原价的计算过程中,可以作为利润的计算基数的是( )。

A.外购配套件费

B.增值税

C.包装费

D.非标准设备设计费

参考答案:C

解析:

本题考查的是利润的计算基数。外购配套件费不可以作为利润的计算基数,增值税、非标准设备设计费是在利润计算完后计算的。

第46题 下列有关进口设备原价的构成与计算中,说法正确的是( )。

A.运输保险费=CIF×保险费率

B.消费税=(CIF+关税+消费税)×消费税税率

C.银行财务费=CIF×银行财务费率

D.关税=关税的完税价格×关税税率

E.增值税=[(CIF+关税)/(1-消费税税率)]×增值税税率

参考答案:ABDE

解析:

【内容考查】本题考查的是进口设备原价的构成与计算。

【选项分析】银行财务费=离岸价(FOB)×银行财务费费率

A.进口设备的备品备件测绘费

B.进口设备的外贸手续费

C.进口设备的运杂费

D.进口环节的增值税

E.进口设备的关税

参考答案:BDE

解析:

【内容考查】本题考查的是进口设备原价的构成和计算。

【选项分析】进口设备的原价是指进口设备的抵岸价,抵岸价通常是由进口设备到岸价(CIF)和进口从属费构成。

进口设备到岸价(CIF)=离岸价格(FOB)+国际运费+运输保险费

进口从属费=银行财务费+外贸手续费+关税+消费税+进口环节增值税+车辆购置税

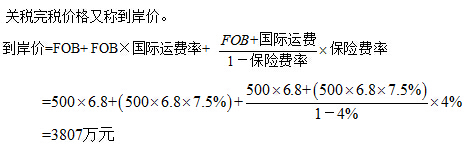

A.5692

B.5123

C.3807

D.4378

参考答案:C

解析:

【内容考查】本题考查的是关税完税价格的计算。

【选项分析】

第49题 某进口设备离岸价为255万元,国际运费为25万元,运输保险费率为0.2%,关税税率为20%,则该设备的关税完税价格为( )万元。

A.280.56

B.281.12

C.336.67

D.337.35

参考答案:A

解析:

【内容考查】本题考查的是关税完税价格的计算。

【选项分析】

关税完税价格=到岸价格(CIF)=离岸价格+国际运费+运输保险费

=255+25+0.56=280.56。

A.离岸价

B.抵岸价

C.到岸价

D.原币货价

参考答案:B

解析:

【内容考查】本题考查的是进口设备原价的构成。

【选项分析】材料原价是指国内采购材料的出厂价格,国外采购材料抵达买方边境、港口或车站并交纳完各种手续费、税费后形成的价格。故答案选择B。

第51题 进口设备的原价是指进口设备的( )。

A.到岸价

B.抵岸价

C.离岸价

D.运费在内价

参考答案:B

解析:

【内容考查】本题考查的是进口设备原价的概念。

【选项分析】进口设备的原价是指进口设备的抵岸价,即设备抵达买方边境、港口或车站,交纳完各种手续费、税费后形成的价格。抵岸价通常是由进口设备到岸价(CIF)和进口从属费构成。进口设备的到岸价,即抵达买方边境港口或边境车站的价格。

第52题 某进口设备到岸价为1500万元,银行财务费,外贸手续费合计36万元,关税300万元,消费税和增值税税率分别为10%、17%,则该进口设备原价为( )万元。

A.2386.8

B.2376.0

C.2362.9

D.2352.6

参考答案:B

解析:

【内容考查】本题考查的是进口设备原价的计算。

【选项分析】消费税=(到岸价+关税)/(1-消费税税率)×消费税税率=(1500+300)×10%/(1-10%)=200(万元),增值税=组成计税价格×增值税税率=(到岸价+关税+消费税)×增值税税率=(1500+300+200)×17%=340(万元)。进口设备原价=到岸价+进口从属费=1500+36+300+200+340=2376(万元)。

第53题 在计算进口设备原价时,下列各项费用中应采用到岸价作为计算基数的是( )。

A.消费税

B.车辆购置税

C.关税

D.银行财务费

参考答案:C

解析:

【内容考查】本题考查的是进口设备到岸价。

【选项分析】关税=到岸价格×人民币外汇汇率×进口关税税率,选项C正确。

应纳消费税税额=(到岸价格(CIF)×人民币外汇汇率+关税)/(1-消费税税率)×消费税税率。

进口车辆购置税=(关税完税价格+关税+消费税)×车辆购置税率。

银行财务费=离岸价格(FOB)×人民币外汇汇率×银行财务费率。

因此,选项A、B、D均不正确。

第54题 构成进口设备原价的费用项目中,应以到岸价为计算基数的有( )。

A.国际运费

B.进口环节增值税

C.银行财务费

D.外贸手续费

E.进口关税

参考答案:DE

解析:

【内容考查】本题考查的是进口设备到岸价的构成及计算。

【选项分析】外贸手续费=到岸价格(CIF)×人民币外汇汇率×外贸手续费率

关税=到岸价格(CIF)×人民币外汇汇率×进口关税税率

银行财务费=离岸价格(FOB)×人民币外汇汇率×外贸手续费率,因此选项C是错误的,是以离岸价格为计算基数。

进口环节增值税=组成计税价格×增值税率

组成计税价格=关税完税价格CIF+关税+消费税,因此选项B是错误的。是以三者之和为计算基数。

国际运费(海、陆、空)=原币货价(FOB)×运费率,选项A错误

国际运费(海、陆、空)=单位运价×运量

第55题 已知某进口设备FOB价为500万元人民币,银行财务费率为0.2%,外贸手续费率为1.5%,关税税率为10%,增值税率为17%,若该进口设备抵岸价为717.1万元,则该进口设备到岸价为( )万元人民币。

A.500

B.557

C.550

D.717.1

参考答案:C

解析:

【内容考查】本题考查的是到岸价的计算。

【选项分析】因题中未给消费税和车辆购置税信息,因此按0考虑即可,关税完税价格就是到岸价,

因此抵岸价=到岸价+进口从属费=到岸价+银行财务费+外贸手续费+关税+增值税

=到岸价+离岸价×银行财务费费率+到岸价×外贸手续费费率+到岸价×关税税率+(到岸价+关税+消费税)×增值税税率,

将到岸价设为x,并将已知数值代入公式中,可得一元一次方程为:

717.1=x+500*0.2%+1.5%x+10%x+(x+10%x)*17%

=x+1+0.015x+0.1x+0.17x+0.017x=1+1.302x;

1.302x=717.1-1=716.1;

可解得x=716.1/1.302=550

A.406.8

B.450.0

C.456.0

D.586.7

参考答案:B

解析:

【内容考查】本题考查的是进口设备原价的构成和计算。

【选项分析】进口设备原价即抵岸价,是由到岸价和进口从属费用两部分组成。本题计算过程如下:

设到岸价为X元人民币,

则有X+50×8×0.2%+X×1.5%+X×10%+(X+X×10%)×17%=586.7万元

解得:X=450.0万元。

A.IRR

B.FOB

C.CFR

D.NPV

E.CIF

参考答案:BCE

解析:

【内容考查】本题考查的是进口设备的交易价格。

【选项分析】在国际贸易中,较为广泛使用的交易价格术语有FOB、CFR和CIF。

第58题 关于国际贸易中买卖双方的责任,下列表述正确的是( )。

A.FOB方式下负责租船订舱的是卖方

B.CFR方式下由装运港到目的港的运费由买方支付

C.CIF方式下卖方支付运输途中最低险别海运保险费

D.FOB方式下卖方负责获取进口许可证或其他官方文件

参考答案:C

解析:

【内容考查】本题考查的是FOB与CFR的风险转移。

【选项分析】在FOB 交货方式下,卖方的基本义务有:在合同规定的时间或期限内,在装运港按照习惯方式将货物交到买方指派的船上,并及时通知买方;自负风险和费用,取得出口许可证或其他官方批准证件,在需要办理海关手续时,办理货物出口所需的一切海关手续;负担货物在装运港至装上船为止的一切费用和风险;自付费用提供证明货物已交至船上的通常单据或具有同等效力的电子单证。买方的基本义务有:自负风险和费用取得进口许可证或其他官方批准的证件,在需要办理海关手续时,办理货物进口以及经由他国过境的一切海关手续,并支付有关费用及过境费;负责租船或订舱,支付运费,并给予卖方关于船名、装船地点和要求交货时间的充分的通知;负担货物在装运港装上船后的一切费用和风险;接受卖方提供的有关单据,受领货物,并按合同规定支付货款。

在CFR交货方式下,卖方必须负担货物运至目的港所需的成本和运费,在装运港货物越过船舷才算完成其交货义务,费用划分与风险转移的分界点不一致。因此,由装运港到目的港的运费由卖方支付。

在CIF交货方式下,意为成本加保险费、运费,习惯称到岸价格。在CIF术语中,卖方除负有与CFR相同的义务外,还应办理货物在运输途中最低险别的海运保险,并应支付保险费。

第59题 某建设项目的进口设备采用装运港船上交货价,则买方的责任( )。

A.负责租船或订舱

B.支付运费、保险费

C.承担设备装船后的一切风险

D.办理在目的港的收货手续

E.办理出口手续

参考答案:ABCD

解析:

【内容考查】本题考查的是FOB买卖双方义务及承担风险。

【选项分析】在FOB 交货方式下,

卖方的基本义务有:在合同规定的时间或期限内,在装运港按照习惯方式将货物交到买方指派的船上,并及时通知买方;自负风险和费用,取得出口许可证或其他官方批准证件,在需要办理海关手续时,办理货物出口所需的一切海关于续;负担货物在装运港至装上船为止的一切费用和风险;自付费用提供证明货物巳交至船上的通常单据或具有同等效力的电子单证。

买方的基本义务有:自负风险和费用取得进口许可证或其他官方批准的证件,在需要办理海关手续时,办理货物进口以及经由他国过境的一切海关手续,并支付有关费用及过境费;负责租船或订舱,支付运费,并给予卖方关于船名、装船地点和要求交货时间的充分的通知;负担货物在装运港装上船后的一切费用和风险;接受卖方提供的有关单据,受领货物,并按合同规定支付货款。

第60题 进口设备采用装运港船上交货价(FOB)时,买方需承担的责任不包括( )。

A.租船舱,支付运费

B.装船后的一切风险和运费

C.办理出口手续,并将货物装上船

D.办理海外运输保险并支付保险费

参考答案:C

解析:

【内容考查】本题考查的是FOB的买卖双方义务与责任。

【选项分析】办理出口手续,并将货物装上船属于卖方的基本义务。