“微信扫一扫”进入"可可试卷"微信小程序刷题

一级造价工程师《建设工程计价》考试题库(1078题)

第1061题 下列各项在新增固定资产价值计算时,不应计入新增固定资产价值的是( )。

A.在建的附属辅助工程

B.单项工程中不构成生产系统,但在交付后能独立发挥效益的非生产性项目

C.凡购置达到固定资产标准不需要安装的工具、器具费用,在交付使用后计入

D.属于新增固定资产价值的其他投资

参考答案:A

解析:

【内容考查】本题考查的是新增固定资产价值的确定方法。

【选项分析】对于单项工程中不构成生产系统,但能独立发挥效益的非生产性项目在建成并交付使用后,也要计算新增固定资产价值。凡购置达到固定资产标准不需安装的设备、工器具,应在交付使用后计入新增固定资产价值。属于新增固定资产价值的其他投资,应随同受益工程交付使用的同时一并计入。

第1062题 关于计算新增固定资产的表述,正确的是( )。

A.为了保护环境而正在建设的附属工程随主体工程计入新增固定资产价值

B.不构成生产系统但能独立发挥效益的非生产性项目,在交付使用后计入新增固定资产价值

C.达到固定资产标准不需安装的设备,购买后计入新增固定资产价值

D.分批交付生产的工程,应待全部交付完毕后一次性计入新增固定资产价值

参考答案:B

解析:

【内容考查】本题考查的是新增固定资产价值的确定方法。

【选项分析】保护环境而建设的附属辅助工程,只要全部建成,正式验收交付使用后就要计入新增固定资产价值;达到固定资产标准不需要安装的设备、工器具,应在交付使用后计入新增固定资产价值分期分批交付生产或使用的工程,应分期分批计算新增固定资产价值。

第1063题 计算新增固定资产价值时进行共同费用分摊,应按建筑工程造价比例分摊的费用为( )。

A.建设单位管理费

B.土地征用费

C.地质勘察费

D.建筑工程设计费

E.生产工艺流程系统设计费

参考答案:BCD

解析:

【内容考查】本题考查的是新增固定资产价值的确定方法。

【选项分析】建设单位管理费按建筑工程、安装工程、需安装设备价值总额等按比例分摊,而土地征用费、地质勘察和建筑工程设计费等费用则按建筑工程造价比例分摊。

第1064题 某工业项目及其中Ⅰ车间的有关建设费用如下表所示,则Ⅰ车间应分摊的生产工艺设计费应为( )万元。

A.112.0

B.137.1

C.160.0

D.186.7

参考答案:C

解析:

【内容考查】本题考查的是新增固定资产价值的确定方法。

【选项分析】应分摊的工艺设计费=800/2000×400=160万元

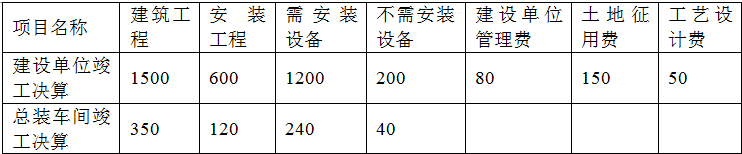

第1065题 某工业项目及其总装车间的各项费用如下表所示,则总装车间分摊的建设单位管理费为( )。

A.18.67

B.18.29

C.17.14

D.17.21

参考答案:D

解析:

【内容考查】本题考查的是新增固定资产价值的确定方法。

【选项分析】建设单位管理费按建筑工程、安装工程、需安装设备价值总额等按比例分摊。

(350+120+240)/(1500+600+1200)×80=17. 21。

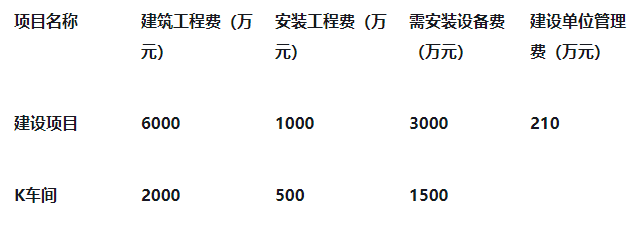

第1066题 某工业建设项目及其中K车间的各项建设费用明细如下表所示。则K车间应分摊的建设单位管理费为( )。

A.70

B.75

C.84

D.105

参考答案:C

解析:

【内容考查】本题考查的是新增固定资产价值的确定方法。

【选项分析】应分摊的建设单位管理费=(2000+500+1500)÷(6000+1000+3000)×210=84万元

A.3132.5

B.3135

C.3137.5

D.3165

参考答案:B

解析:

【内容考查】本题考查的是新增固定资产价值的确定方法。

【选项分析】应分摊的建设单位管理费=(1000+800+1200)/( 4000+800 +1200)×100=50(万元)

应分摊的土地征用费=1000/4000×120=30(万元)

应分摊的建筑设计费=1000/4000×60=15(万元)

应分摊的工艺设计费=800/800×40=40(万元)

B工程新增固定资产价值=(1000+800+1200)+(50+30+15+40)=3135(万元)

第1068题 对共同费用进行分摊时,土地征用费按照( )比例分摊。

A.工程费用

B.建筑工程造价

C.建筑安装工程费用

D.工程费用+基本预备费

参考答案:B

解析:

【内容考查】本题考查的是新增固定资产价值的确定方法。

【选项分析】对共同费用进行分摊时,土地征用费按照建筑工程造价比例分摊。

第1069题 下列关于共同费用分摊计入新增固定资产价值的表述,正确的是( )。

A.建设单位管理费按建筑、安装工程造价总额作比例分摊

B.土地征用费按建筑工程造价比例分摊

C.建筑工程设计费按建筑工程造价比例分摊

D.生产工艺流程系统设计费按需安装设备价值总额作比例分摊

E.地质勘察费按建筑工程造价比例分摊

参考答案:BCE

解析:

【内容考查】本题考查的是新增固定资产价值的确定方法。

【选项分析】新增固定资产的其他费用,如果是属于整个建设项目或两个以上单项工程的,在计算新增固定资产价值时,应在各单项工程中按比例分摊。一般情况下,建设单位管理费按建筑工程、安装工程、需安装设备价值总额作比例分摊,而土地征用费、地质勘察和建筑工程设计费等费用则按建筑工程造价比例分摊,生产工艺流程系统设计费按安装工程造价比例分摊。

第1070题 计算新增固定资产价值进行工程费用分摊时,按照安装工程造价比例分摊的是( )。

A.建设单位管理费

B.土地征用费

C.地质勘察费

D.生产工艺流程系统设计费

参考答案:D

解析:

【内容考查】本题考查的是新增固定资产价值的确定方法。

【选项分析】一般情况下,建设单位管理费按建筑工程、安装工程、需安装设备价值总额等按比例分摊,而土地征用费、地质勘察和建筑工程设计费等费用则按建筑工程造价比例分摊,生产工艺流程系统设计费按安装工程造价比例分摊。

第1071题 关于无形资产价值确定的说法中,正确的有( )。

A.无形资产计价入账后,应在其有效使用期内分期摊销

B.专利权转让价格必须按成本估价

C.自创专利权的价值为开发过程中的实际支出

D.自创的非专利技术一般作为无形资产入账

E.通过行政划拨的土地,其土地使用权作为无形资产核算

参考答案:AC

解析:

【内容考查】本题考查的是新增无形资产价值的确定方法。

【选项分析】专利权转让按其所能带来的超额收益计价。自创的非专利技术一般不作为无形资产入账。通过行政划拨的土地,其土地使用权不能作为无形资产核算。

第1072题 竣工决算中,有关无形资产计价原则和方法表述正确的是( )。

A.自创非专利技术的价值为开发过程中的实际支出

B.专利权转让价格不按成本计价,而是按照其所能带来的超额收益计价

C.无形资产计价入账后,应在其有效使用期内分期摊销

D.自创商标权的价值主要包括商标权的研制成本和交易成本

E.当建设单位获得土地使用权是通过行政划拨的,这时土地使用权应按照支付的补偿费计入无形资产价值

参考答案:BC

解析:

【内容考查】本题考查的是新增无形资产价值的确定方法。

【选项分析】A:自创专利权的价值为开发过程中的实际支出,主要包括专利的研制成本和交易成本。

D:如果商标权是自创的,一般不作为无形资产入账,而将商标设计、制作、注册、广告宣传等发生的费用直接作为销售费用计入当期损益。

E:当建设单位获得土地使用权是通过行政划拨的,这时土地使用权就不能作为无形资产核算。

第1073题 关于非专利技术的计价,以下说法中错误的是( )。

A.如果非专利技术是自创的,一般应作为无形资产入账

B.非专利技术的价值在于其使用所能产生的超额获利能力

C.外购非专利技术应由法定评估机构确认后再进行估价

D.非专利技术的估价方法往往通过能产生的收益采用收益法进行估价

参考答案:A

解析:

【内容考查】本题考查的是新增无形资产价值的确定方法。

【选项分析】如果非专利技术是自创的,一般不作为无形资产入账,自创过程中发生的费用,按当期费用处理。对于外购非专利技术,应由法定评估机构确认后再进行估价,其方法往往通过能产生的收益采用收益法进行估价。

第1074题 关于无形资产计价,以下说法中错误的是( )。

A.购入的无形资产,按照实际支付的价款计价

B.企业接受捐赠的无形资产,通常不作为无形资产入账

C.投资者按无形资产作为资本金或者合作条件投入时,按评估确认或合同协议约定的金额计价

D.企业自创并依法申请取得的,按开发过程中的实际支出计价

参考答案:B

解析:

【内容考查】本题考查的是新增无形资产价值的确定方法。

【选项分析】企业接受捐赠的无形资产,按照发票账单所载金额或者同类无形资产市场价作价。

第1075题 本身具有使用价值,且其价值在于它的使用能产生超额获利能力,一般不作为无形资产入账,自创过程中发生的费用按当期费用处理,按此确定价值的资产属于( )。

A.专利权

B.专有技术

C.商标权

D.存货

参考答案:B

解析:

【内容考查】本题考查的是新增无形资产价值的确定方法。

【选项分析】专有技术(又称非专利技术)的计价。专有技术具有使用价值和价值,使用价值是专有技术本身应具有的,专有技术的价值在于专有技术的使用所能产生的超额获利能力,应在研究分析其直接和间接的获利能力的基础上,准确计算出其价值。如果专有技术是自创的,一般不作为无形资产入账,自创过程中发生的费用,按当期费用处理。对于外购专有技术,应由法定评估机构确认后再进行估价,其方法往往通过能产生的收益采用收益法进行估价。

第1076题 关于无形资产的计价,以下说法中正确的是( )。

A.如果商标权是自创的,一般应作为无形资产入账

B.购入的无形资产按照实际支付的价款计价

C.企业接受捐赠的无形资产,不作为无形资产入账

D.专利权的转让价格应按照开发成本估价

参考答案:B

解析:

【内容考查】本题考查的是新增固定资产价值的确定方法。

【选项分析】无形资产的计价原则包括:

1)投资者按无形资产作为资本金或者合作条件投入时,按评估确认或合同协议约定的金额计价。

2)购入的无形资产,按照实际支付的价款计价。

3)企业自创并依法申请取得的,按开发过程中的实际支出计价。

4)企业接受捐赠的无形资产,按照发票账单所载金额或者同类无形资产市场价作价。

5)无形资产计价入账后,应在其有效使用期内分期摊销,即企业为无形资产支出的费用应在无形资产的有效期内得到及时补偿。

第1077题 一般不作为无形资产入账,但当涉及转让事项时才做无形资产核算的有( )。

A.自创专利权

B.自创专有技术

C.自创商标权

D.出让取得的土地使用权

E.划拨取得的土地使用

参考答案:BCE

解析:

如果专有技术是自创的,一般不作为无形资产人账,自创过程中发生的费用,按当期费用处理。

如果商标权是自创的,一般不作为无形资产入账,而将商标设计、制作、注册、广告宣传等发生的费用直接作为销售费用计人当期损益。转让后可计入无形资产。在将土地使用权有偿转让、出租、抵押、作价人股和投资,按规定补交土地出让价款时,才作为无形资产核算。

第1078题 下列选项中,能以实际支出计入无形资产价值的是( )。

A.接受捐赠的无形资产

B.自创专利权

C.自创非专利技术

D.自创商标

参考答案:B

解析:

【内容考查】本题考查的是新增无形资产价值的确定方法。

【选项分析】

A:企业接受捐赠的无形资产,按照发票账单所载金额或者同类无形资产市场价作价。

B:自创专利权的价值为开发过程中的实际支出,主要包括专利的研制成本和交易成本。

C:如果专有技术是自创的,一般不作为无形资产入账,自创过程中发生的费用,按当期费用处理。

D:如果商标权是自创的,一般不作为无形资产入账。