“微信扫一扫”进入"可可试卷"微信小程序刷题

2025年一级造价工程师《建设工程造价案例分析<安装>》历年真题库(16题)

参考答案:↓

解析:

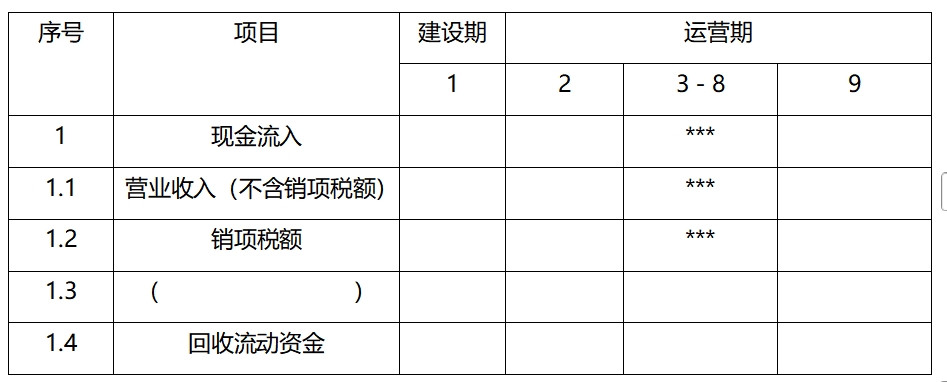

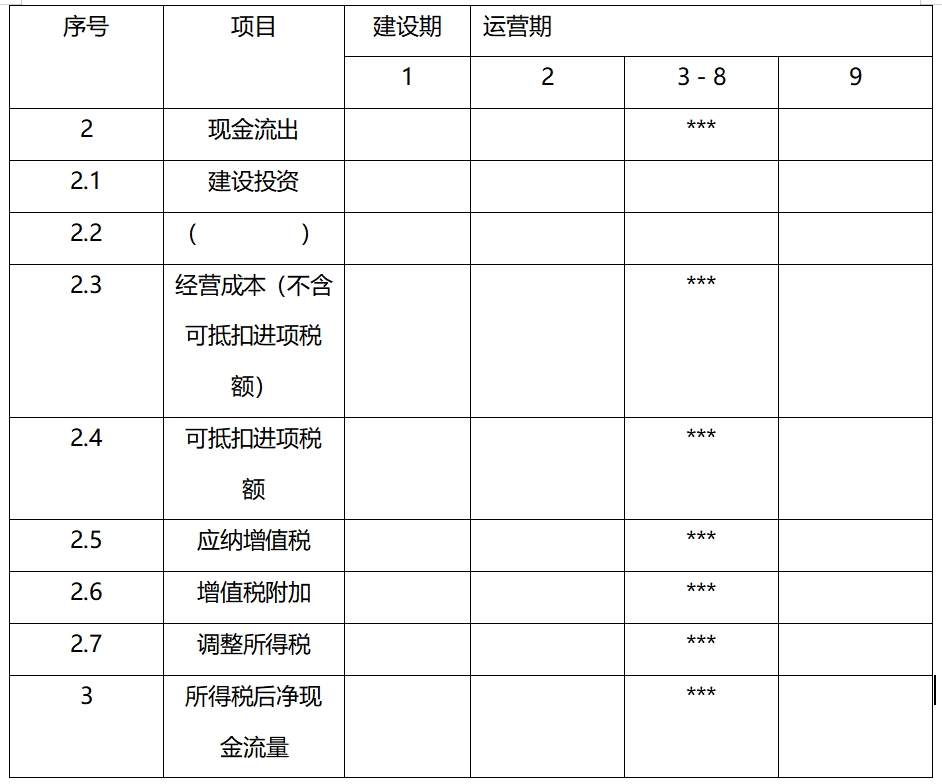

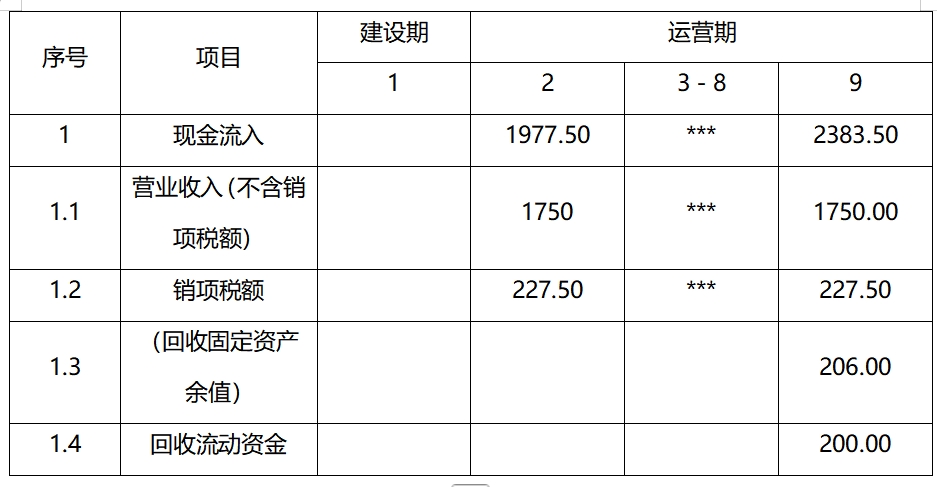

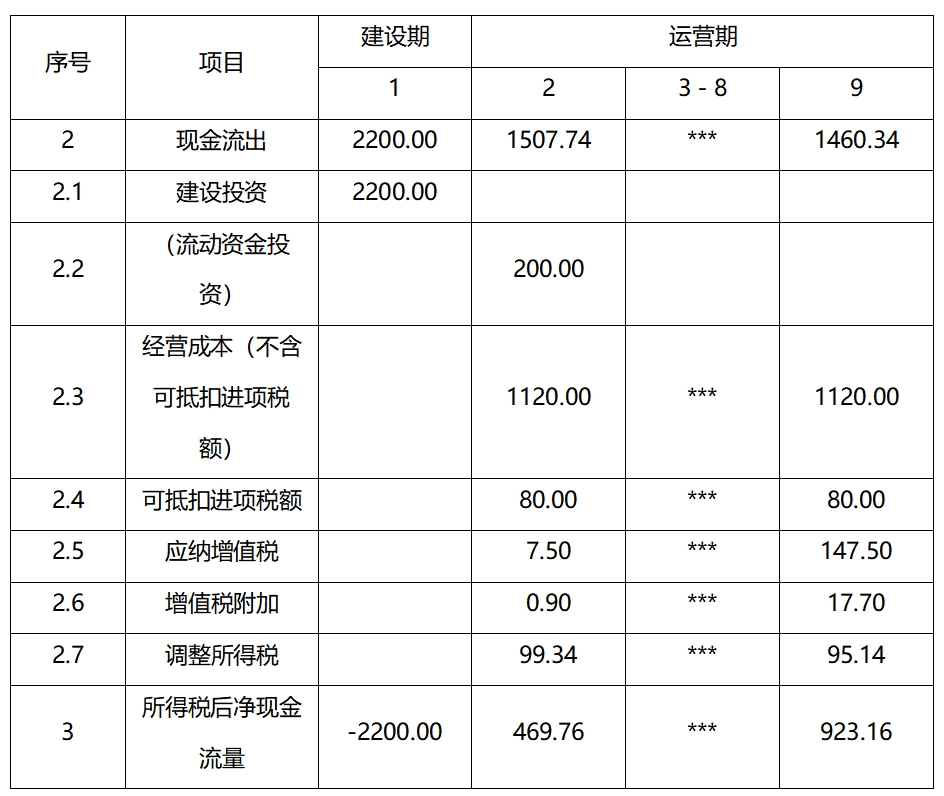

问题1:填写项目投资现金流量表

运营期第1年应纳增值税=1750×13%-80-140=7.50元;

运营期第2年应纳增值税=1750×13%-80=147.50万元;

年折旧=(2200-140)×(1-10%)/8=231.75万元;

运营期第1年调整所得税=EBIT×25%=[1750-(1200-80)-231.75-7.5×12%]×25%=397.35×25%=99.34万元;

运营期第8年调整所得税=[1750-(1200-80)-231.75-147.4×12%]×25%=380.562×25%=95.14万元。

问题2:

(1)价格是3500元/件,运营期第1年的EBIT=[3500×0.5-(1200-80)-231.75-7.5×12%]=397.35万元;

(2)价格是3500元/件,运营期2-8年的EBIT=[3500×0.5-(1200-80)-231.75-147.5×12%]=380.55万元;

(3)价格是4000元/件,经营成本=1120-0.5×(2150-150)+0.5×80%×(2150-150)=920万元;

(4)价格是4000元/件运营期第1年的增值税附加=(4000×5000×80%/10000×13%-0.5×80%×150-5-140)×12%=3×12%=0.36万元;

(5)价格是4000元/件运营期第1年的EBIT=[4000×5000×80%/10000-920-231.75-0.36]=447.89万元;

(6)价格是4000元/件运营期2-8年的增值税附加的增值税附加=(4000×5000×80%/10000×13%-0.5×80%×150-5)×12%=143×12%=17.16万元;

(7)价格是4000元/件运营期2-8年的EBIT=[4000×5000×80%/10000-920-231.75-17.16]=431.09万元;

价格是3500元/件运营期平均息税前利润=(397.35+380.55×7)/8=382.65 万元;

价格是4000元/件运营期平均息税前利润=(447.89+431.09×7)/8=433.19 万元;

价格是3500元/件的总投资收益率=382.65/(2200+200)=15.94%;

总投资收益率更低的单价是3500元/件,15.94%>15%,项目达到普遍接受的水平。

问题3:

盈亏平衡产量

经营成本中的固定成本=1200-80-(2150-150)×0.5=120万元

设项目不利定价下的产量盈亏平衡点为Q万件

3500Q-(120+2000Q+231.75)=0

解得:Q=0.23万件<0.5×60%=0.3万件,故项目可行。

参考答案:↓

解析:

问题1:

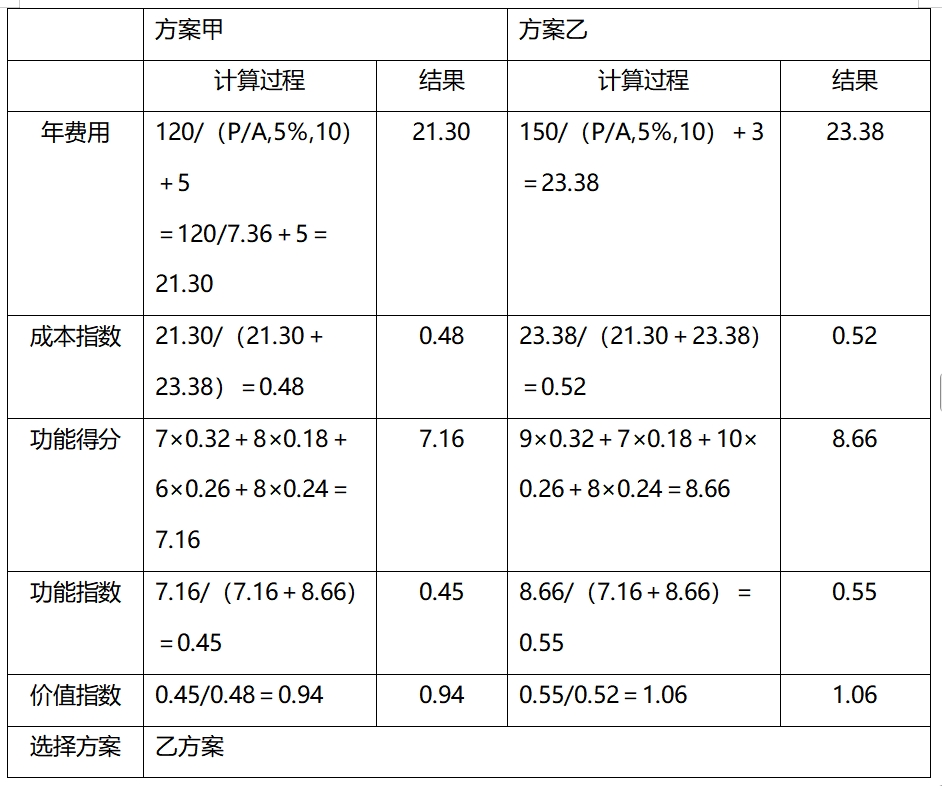

问题2:方案甲单价=21.30/3=7.10元/m2;

方案乙单价=23.38/3=7.79元/m2;

方案甲净年值期望值=(12×0.4+10×0.4+9×0.2)×3-21.30=10.5万元;

方案乙净年值期望值=(13×0.2+11×0.5+9×0.3)×3-23.38=9.02万元;

选择方案甲,因为方案甲净年值期望值>方案乙净年值期望值。

问题3:

(1)“招标文件规定,未中标的投标保证金在投标有效期满后5日内退还”不妥;

正确做法:招标人最迟应当在合同签订后5日内向中标人和未中标的投标人退还投标保证金及银行同期存款利息。

(2)“履约保证金为中标金额的15%”不妥;

正确做法:履约保证金不得超过签约合同价的10%。

问题4:

(1)评标委员会应否决投标人A的投标文件。

理由:两个以上法人或者其他组织可以组成一个联合体,以一个投标人的身份共同投标。联合体各方均应当具备承担招标项目的相应能力;国家有关规定或者招标文件对投标人资格条件有规定的,联合体各方均应当具备规定的相应资格条件。

(2)评标委员会应否决投标人B的投标文件。

理由:在评标过程中,评标委员会发现投标人的报价明显低于其他投标报价或者在设有标底时明显低于标底,使得其投标报价可能低于其个别成本的,应当要求该投标人作出书面说明并提供相关证明材料。投标人不能合理说明或者不能提供相关证明材料的,由评标委员会认定该投标人以低于成本报价竞标,应当否决其投标。

问题5:

投标人C的做法不妥当。

理由:不能改,政府的指导价幅度为5%,并非法定的强制性条文。根据招投标条款规定,招标人和中标人应当依照招标投标法和本条例的规定签订书面合同,合同的标的、价款、质量、履行期限等主要条款应当与招标文件和中标人的投标文件的内容一致。招标人和中标人不得再行订立背离合同实质性内容的其他协议。

参考答案:↓

解析:

问题1:

不妥之处:由发包人经询价选择设备供应商不妥。

正确做法:该暂估价设备金额为12×20=240万元,属于依法必须招标的项目。应由发承包双方以招标的方式选择供应商。依法确定中标价格后,以此为依据取代暂估价,调整合同价款。

问题2:

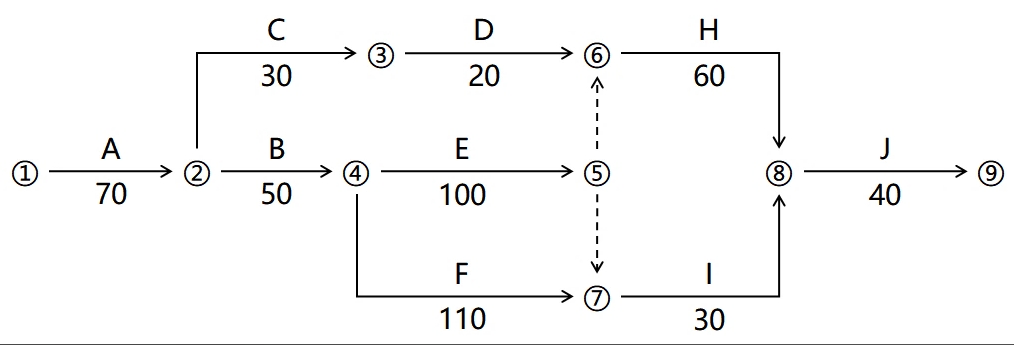

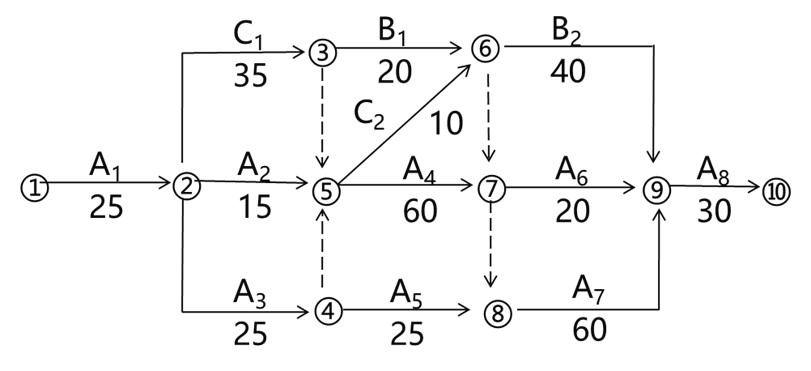

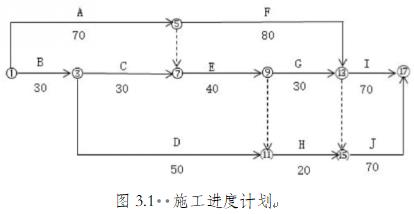

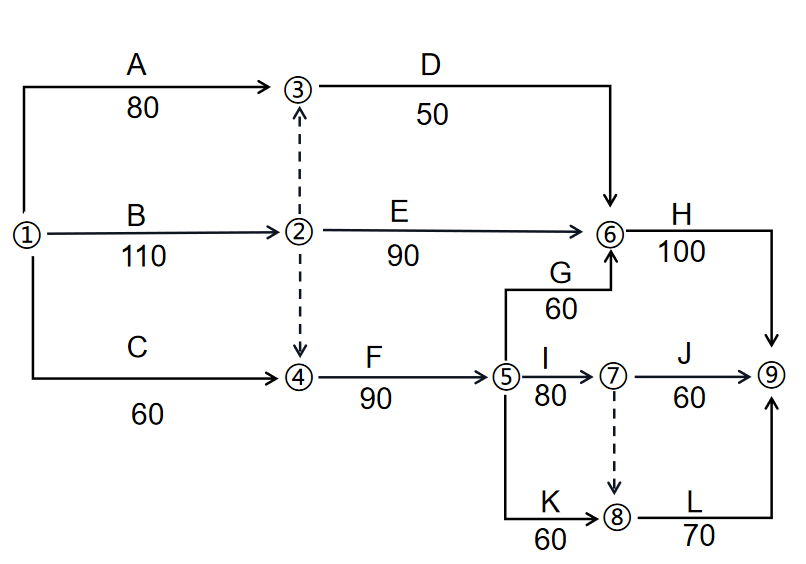

(1)变更后的关键线路为A-B-E-G-I-J;

(2)工期索赔330-320=10天;

G工作人工费(包含五险一金)=20+20×20%=24万元

G工作增加的造价=[(20+40+10)×(1+8%)×(1+3%)+20×20%]×(1+9%)=89.236万元;

费用索赔工程款=(40-10)×1000×60%×(1+9%)=1.962万元

问题3:

工期索赔30天;

甲方图纸问题,H延迟40天,经过事件2发生后H有10天总时差,工期索赔40-10=30天。

设原合同每天管理费=

[8000/(1+9%)-300]/[(1+8%)×(1+3%)]/320×8%=19.77×8%=1.582万元;

索赔管理费=1.582×30=47.460万元;

问题4:

由于发包人导致工期延误,在延误期间遇到价格下降还按照原价格计算,所以钢材价格不调;

人工调整:[30×6%×(1+8%)×(1+3%)+30×6%×20%]×(1+9%)=2.575万元。

参考答案:↓

解析:

问题1:

安生产措施费=162.16×6.8%=11.027万元;

签约合同价=(162.16+21+12)×(1+9%)=212.724万元;

预付款=[212.724-(11.027+12)×(1+9%)]×20%=37.525万元;

支付的安生产措施费工程款=11.027×(1+9%)×70%×90%=7. 572万元

问题2:

B工作分部分项工程费增加=200×40×(1+17%)/10000=0.936万元;

2月份完成的分部分项工程费=25.6/2+200×410/10000+0.936=21.936万元;

2月份支付的工程款=[21.936+(21-11.027×70%)/5]×(1+9%)×90%-37.525/4=14.744万元;

分项工程投资偏差=-0.936×(1+9%)=-1.020万元,投资增加1.020万元;

分项工程进度偏差=(200-960/3)×410/10000×(1+9%)=-5.363万元,进度延后5.363万元

问题3:

C1材料加权平均单价=(196×0.5+205×0.3+210×0.2)=201.500元/m3;

C增加的分项工程费=1210×(201.5-150)×(1+17%)/10000=7.291万元

问题4:

安生产措施费的变化额=(0.936+7.291)×6.8%=0.559万元;

合同价增加额=[(0.936+7.291)×(1+6.8%)+2.6-12]×(1+9%)=-0.669万元;

(212.724-0.669-0.559×1.09)×(1-90%)+0.559×(1+9%)=21.754万元

参考答案:↓

解析:

【答案】

问题1:运营期第1年应纳增值税额=5×80%×

360×13%-80×80%-150=-26.80万元;

应纳增值税为0万元

运营期第2年应纳增值税额=5×360×13%-80-26.8=127.20万元;

应纳增值税127.20万元

问题2:建设期利息=1500×5%/2=37.50万元

运营期第1年、第2年的还本付息额=(1500

+37.50)×(1+5%)4×5%/[(1+5%)4-1]

=433.59万元

年折旧额=(2500+37.50-150)×(1-5%)/8=283.52万元

运营期第1年:

利息=(1500+37.50)×5%=76.88万元

本金=433.59-76.88=356.71万元

不含税总成本费用=(1200-80)×80%+283.52+76.88=1256.40万元

利润总额=5×80%×360-1256.40=183.60万元

所得税=183.6×25%=45.90万元

税后利润=183.60-45.90=137.70万元

运营期第2年:

利息=(1500+37.50-356.71)×5%=59.04万元

不含税总成本费用=(1200-80)+283.52+59.04

=1462.56万元

利润总额=5×360-1462.56-127.20×12%

=322.18万元

所得税=322.18×25%=80.55万元

税后利润=322.18-80.55=241.63万元

问题3:运营期第1年末的项目盈余资金:

营业收入+增值税销项税额-经营成本-增值税进项税额-增值税及附加-利息支出-本金偿还-所得税=

[5×80%×360×(1+13%)]-433.59-1200×80%-45.90=187.71万元

问题4:

设单价下浮的临界百分比X,

610/1235=X/[(X+10%)]

X=9.76%

单价下浮的临界百分比为9.76%

参考答案:↓

解析:

【答案】问题1:事件1中不可以采取邀请招标;

理由:根据《中华人民共和国招标投标法实施条》第八条规定,当项目国有资金占控股或者主导地位的依法必须进行招标的项目,应当公开招标;但有下列情形之一的,可以邀请招标:

(一)技术复杂、有特殊要求或者受自然环境限制,只有少量潜在投标人可供选择;

(二)采用公开招标方式的费用占项目合同金额的比例过大;

本题虽然技术复杂,自然环境恶劣,但是有多家大型总承包公司可以参与,不满足邀请招标条件。

问题2:

(1)事件2中,投标人甲提出的异议合理。

理由:根据《中华人民共和国招标投标法实施条例》第二十一条规定,招标人可以对已发出的招标文件进行必要的澄清或者修改。澄清或者修改的内容可能影响投标文件编制的,招标人应当在投标截止时间至少15日前,以书面形式通知所有获取招标文件的潜在投标人;招标人应当顺延提交投标文件的截止时间。

本题为投标截止时间前5日,远远小于15日。

(2)招标人答复:招标人应当自收到异议之日起3日内作出答复:作出答复前,应当暂停招标投标活动。

(3)招标人处理异议:投标截正时间不足5目,招标人应当顺延提交投标文件的截止时间,顺延至少10天的时间,以书面形式通知所有获取招标文件的潜在投标人。

问题3:

(1)事件3中,投标人乙做法妥当:理由:根据《工程建设项目施工招标投标办法》第二十九条规定:在原投标有效期结束前,出现特殊情况的,招标人可以书面形式要求所有投标人延长投标有效期。投标人拒绝延长的,其投标失效,但投标人有权收回其投标保证金。

(2)事件3中,投标人丙做法不妥当;理由:根据《工程建设项目施工招标投标办法》第二十九条规定:在原投标有效期结束前,出现特殊情况的,招标人可以书面形式要求所有投标人延长投标有效期。投标人同意延长的,不得要求或被允许修改其投标文件的实质性内容,但应当相应延长其投标保证金的有效期;

(3)事件3中,招标人应退还投标人乙、投标人丙的投标保证金;

(4)事件3中,投标人乙、投标人丙的投标文件无效。

问题4:

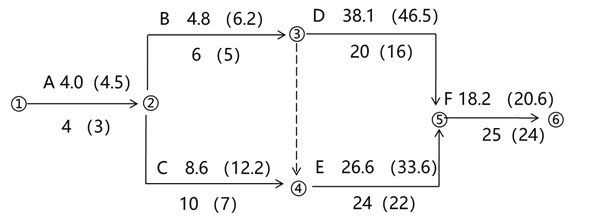

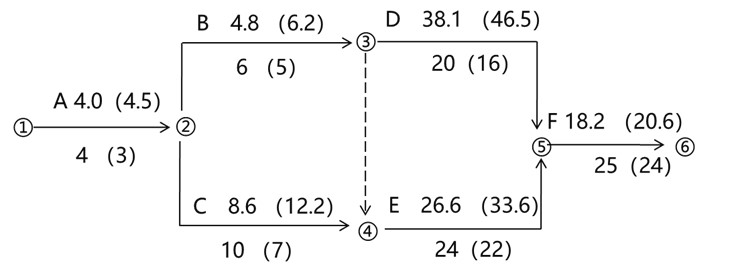

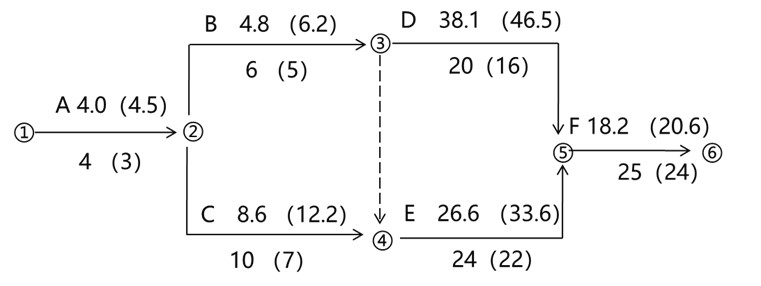

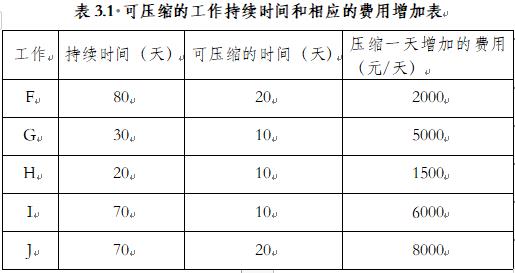

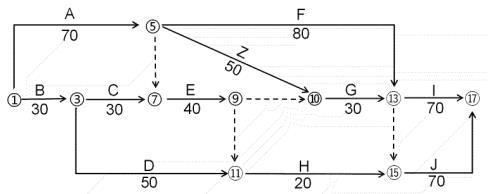

关键线路:A-C-E-F。

正常工期63天。

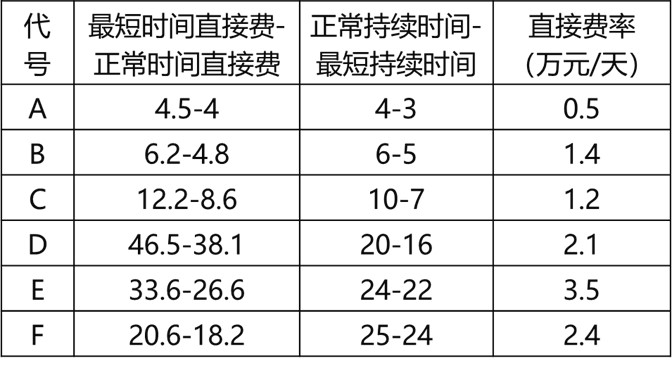

总费用=4+4.8+8.6+38.1+26.6+18.2+26.7

=127(万元)

目标为=63-60=3(天)

第一次赶工:A赶工1天,增加费用=0.5-0.3=0.2(万元)

第二次赶工:C赶工2天,增加费用=(1.2-0.3)×2=1.8(万元)

压缩后的总费用为127+0.2+1.8=129(万元)

问题5:

C再压缩1天。

理由:因为其余关键工作压缩增加费用超过1.3万(工期奖罚款+间接费率),不经济。

参考答案:↓

解析:

【答案】

问题1:施工总承包单位A作为招标人需满足的条件:除合同另有约定外,承包人不参加投标的专业工程发包招标,应由承包人作为招标人。

需要报批环节有:拟定的招标文件、评标工作、评标结果应报送发包人批准。

产生的费用由施工总承包单位A承担。与组织招标工作有关的费用应当被认为已经包括在承包人的签约合同价(投标总报价)中。

问题2:A1的分部分项工程费增加额=22+(16-7-25×1200/10000-13)×(1+12%)×(1+5%)=13.768(万元);

分项工程费增加规费额=(9-7)×18%

=0.36(万元);

增加降水措施费的规费额=15×35%×18%=0.945(万元);

增加规费额总价=0.36+0.945=1.305(万元);

工程造价增加=(13.768+15+1.305)×(1+9%)=32.780(万元)

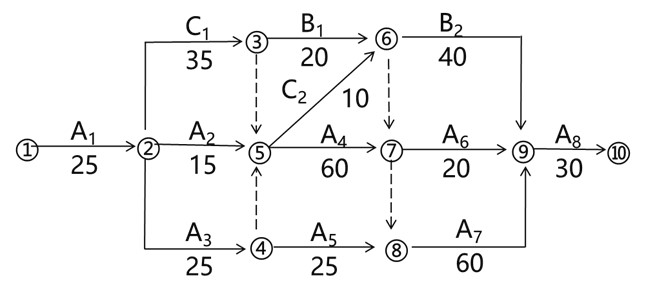

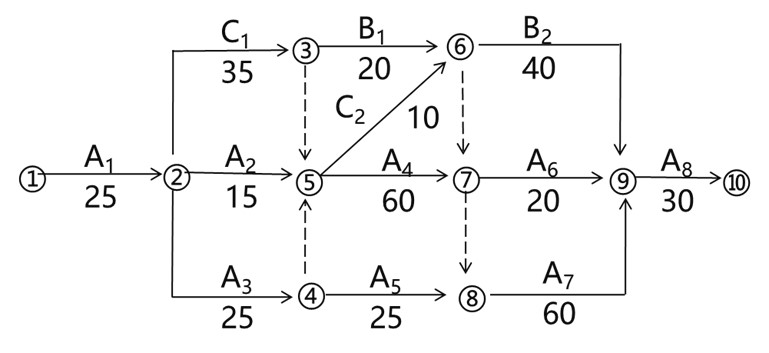

经总承包单位A与专业分包单位B、C协商工程网络计划如下图所示:

问题3:专业分包单位B的正确做法:找总承包单位A索赔窝工5天,机械窝工5天按照自有机械台班计算的款项(5×2000)/10000×(1+9%)=1.09(万元)。

问题4:

不妥之处:竣工结算时提出设计变更导致的索赔超过索赔时效28天不妥,向业主提出窝工费和工期索赔不妥。

正确做法:应当在设计变更导致无法按原计划时间开始施工后28天内向施工总承包单位A提出窝工费和工期索赔。

问题5:

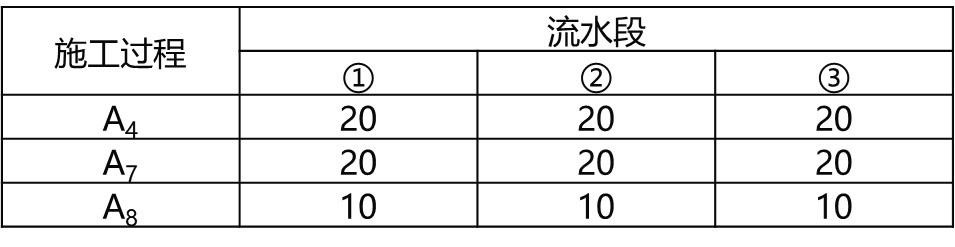

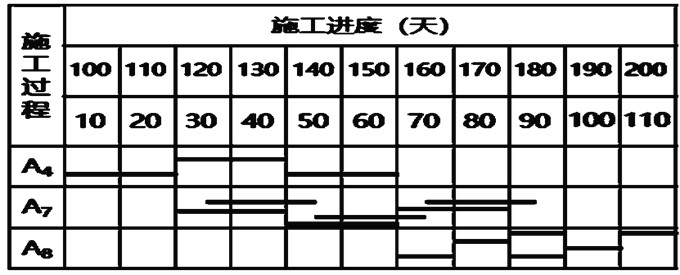

仅按表格中流水节拍确定流水工期为20+40+30=90(天);

受网络计划逻辑关系的约束,流水工期为110天,见下图

理由:原流水施工C2为第110天末开始, C2结束时间是第115天末,受紧前工作A5的影响,故开始时间需要往后推迟115-110=5天。

原流水施工A8为第150天末开始,因为A6结束时间是第170天末,受紧前工作A6的影响,故开始时间需要往后推迟170-150=20天,经调整后流水施工A8实际开始时间为第170天末,该工程实际总工期为170+30=200天。

实际工期30+25+35+110=200(天)

总承包单位A可获得工期奖励为(210-200)×2=20(万元) 。

参考答案:↓

解析:

(计算过程和结果以万元为单位的保留三位小数,以元为单位的保留两位小数)

【答案】

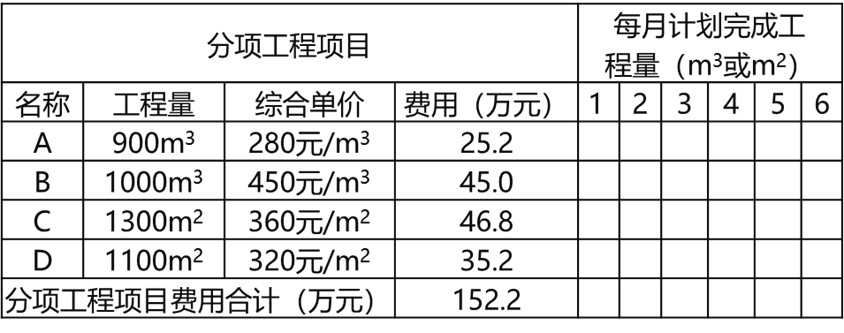

问题1:签约合同价中的安全文明施工费=152.2×7.5%=11.415(万元)

签约合同价=(152.2+11.415+9+10+20×1.05)

×(1+7%)×(1+9%)=237.476(万元)

工程预付款=(152.2+9+20×1.05)×(1+7%)

×(1+9%)×20%=42.500(万元)

开工前应支付的安全文明施工费工程款

=11.415×(1+7%)×(1+9%)×60%×85%

=6.790(万元)

问题2:2月末累计分部分项工程进度款=(25.2

+180×450/10000)×(1+7%)×(1+9%)=38.838(万元)

分部分项工程投资偏差=(25.2+180×

450/10000)-(25.2+180×450/10000)

=0(万元);投资无偏差

分部分项工程进度偏差=(180×450/10000-45/3)×(1+7%)×(1+9%)=-8.047(万元);进度拖后8.047万元

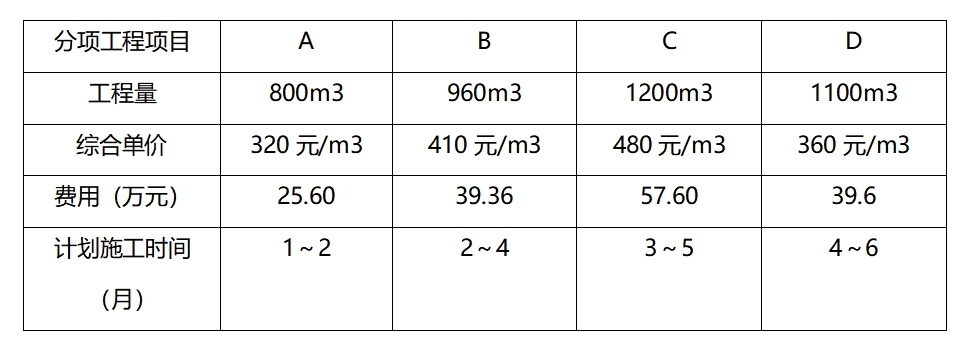

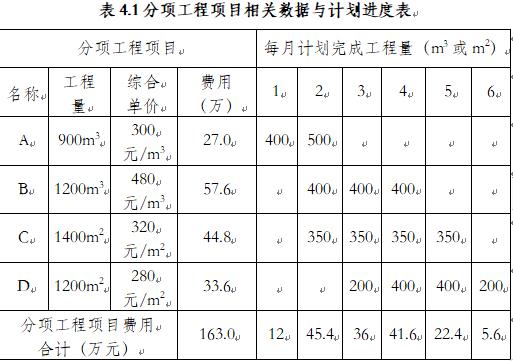

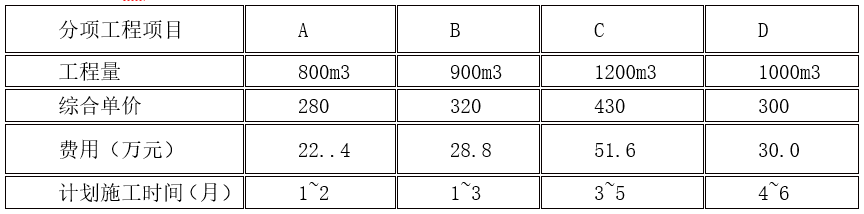

表4.1分项工程项目相关数据与计划进度表

问题3:分部分项工程C的综合单价=(95+45.3+

23.47+0.71×176.8/1.13+0.34× 158.6)×(1

+16%)=381.39(元/m2)

分部分项工程C的分项工程费=381.39×1300/10000=49.581(万元)

问题4:4月份完成的分部分项工程费用=300×450/10000+1300×381.39/3/ 10000

=30.027(万元)

4月份发包人应支付进度款=[30.027+(11.415

×40%+9)/5+21×1.05]×(1+7%)×(1+9%)×85%-42.500/4=43.692(万元)

问题5:分部分项工程费用增减额=(381.39-360)×1300/10000+5.6=8.381(万元)

安全文明施工费增加额=8.381×7.5%

=0.629(万元)

除安全文明施工费外合同增减额=[8.381+(21-20)×1.05-10]×(1+7%)×(1+9%)=-0.664(万元)

应支付给承包人的结算款=(237.476-0.664)×(1-85%)+0.629×(1+ 7%)×(1+9%)=36.255(万元)

参考答案:↓

解析:

1.建设期利息:第一年,1500×1/2×6%=45万元

第2年,(1545+1500×1/2)×6%=137.7万元

合计:45+137.7=182.7万元

固定资产折旧费:(5300+182.7-300)×(1-5%)÷8=615.45万元

2.每年应还本息和:3182.7×[6%×(1+6%)5]/[(1+6%)5-1]=755.56万元。

运营期第1年应还利息:3182.7×6%=190.96万元

应还本金:755.56-190.96=564.6万元

3.运营期第1年应投入的流动资金:

应收账款=年经营成本÷12=2700÷12=225万元

现金=(工资及福利费+其他费用)÷9=(700+290)÷9=110万元

存货=385万元

流动资产=225+110+385=720万元

应付账款=外购原材料、燃料费÷6=1680÷6=280万元

流动负债=应付账款=280万元

运营期第1年应投入的流动资金=720-280=440万元

运营期第2年应投入的流动资金=855-350-440=65万元

4.运营期第1年增值税:3520×13%-200-300=-42.4万元,故应纳增值税为0。

5.运营期第1年:

总成本费用=2700+615.45+190.96=3506.41万元

税后利润=(3520-3506.41)×(1-25%)=10.19万元

因10.19+615.45=625.64万元>当年应还本金564.6万元,故运营期第1年可以满足还款要求。

参考答案:↓

解析:

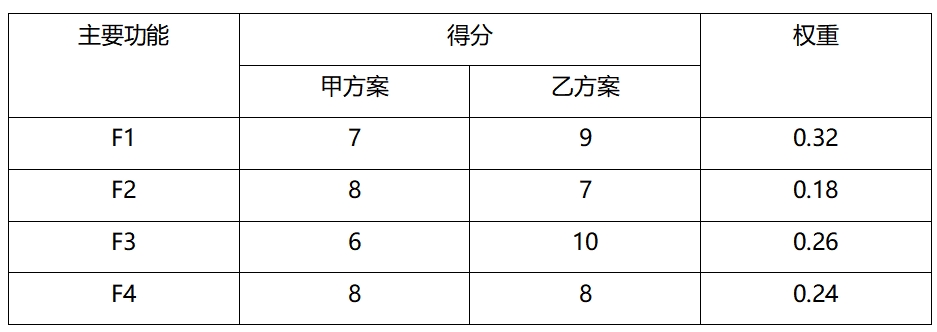

1:

2:

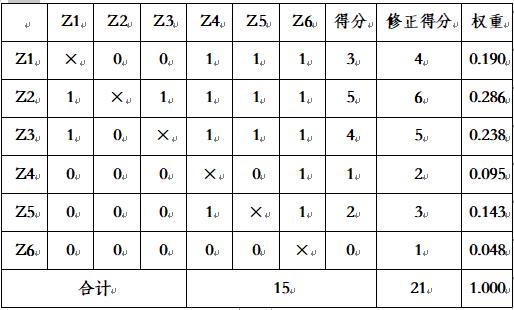

方案一得分:10×0.19+10×0.286+8×0.238+6×0.095+6×0.143+7×0.048=8.428

方案二得分:8×0.19+7×0.286+9×0.238+9×0.095+8×0.143+9×0.048=8.095

方案三得分:7×0.19+6×0.286+10×0.238+10×0.095+10×0.143+10×0.048=8.286

因方案一得分最高,故推荐方案一为最优方案。

3:

方案三寿命周期年费用:

2100×(A/P,8%,50)+120-70×(P/F,8%,50)×(A/P,8%,50)=2100÷12.233+120-70×0.021÷12.233=291.547万元

成本指数:

256.415+280.789+291.547=828.751万元

方案一:256.415/828.751=0.309

方案二:280.789/828.751=0.339

方案三:291.547/828.751=0.352

价值指数:

方案一:0.241/0.309=0.780

方案二:0.351/0.339=1.035

方案三:0408/0.352=1.159

因方案三价值指数最高,故选择方案三为最优方案。

4:

A方案净现值:-1800-60+40×(P/F,8%,40)-(130-8)×(P/A,8%,40)-20×[(P/F,8%,10)+(P/F,8%,20)+(P/F,8%,30)=-1800-60+40×0.046-122×11.925-20×(0.463+0.215+0.099)=-3328.55万元

B方案净现值-1800-100+40×(P/F,8%,40)-(130-11)×(P/A,8%,40)-50×(P/F,8%,20)=-1800-100+40×0.046-119×11.925-50×0.215=-3327.985万元

因B方案净现值最大,故选择B方案为最优方案。

参考答案:↓

解析:

1.

Z工程款:(600×150+50×1500+160000)×1.1×1.06×1.3×1.13=556677.55元

2.事件2:不可以提出工期和费用索赔。承包人未通知监理人到场检查,私自将工程隐蔽部位覆盖的,监理人有权指示承包人钻孔探测或揭开检查,无论工程隐蔽部位是否合格,由此增加的费用和延误的工期均由承包人承担。

费用索赔:0元

3.压缩F和G工作各10天,费用增加2000×10+5000×10=70000元,工期210天;

从经济的角度,总承包商应压缩10天工期。

可获得的收益为:(220-210)×10000-70000=30000元

4.总承包商直接确定评标专家的做法正确。理由:根据《评标委员会和评标方法暂行规定》,评标专家可以采取随机抽取或者直接确定的方式。一般项目,可以采取随机抽取的方式;技术特别复杂、专业性要求特别高或者国家有特殊要求的招标项目,采取随机抽取方式确定的专家难以胜任的,可以由招标人直接确定。

5.评标委员会对施工业绩认定的做法错误。理由:评标委员会应按照招标文件要求的资格审查方式审查投标人资格,若需投标人给予额外资料补充说明的,应书面通知投标人补充。

6.总承包人可以重新招标或选择中标候选人名单排名第二的中标候选人为中标人。根据《招标投标法实施条例》,国有资金占控股或者主导地位的依法必须进行招标的项目,招标人应当确定排名第一的中标候选人为中标人。排名第一的中标候选人的经营、财务状况发生较大变化或者存在违法行为等情形,不符合中标条件的,招标人可以按照评标委员会提出的中标候选人名单排序依次确定其他中标候选人为中标人,也可以重新招标。

参考答案:↓

解析:

1:总价措施项目费用=163×15%=24.45万元

安全文明施工费=163×6%=9.78万元

签约合同价=(163+24.45+18+20×1.05)×1.07×1.09=264.109万元

工程预付款=163×1.07×1.09×20%=38.021万元

开工前应支付安全文明施工费=9.78×1.07×1.09×70%×90%=7.186万元

2:截止第2个月末

拟完工程计划投资=(12+45.4)×1.07×1.09=66.946万元

已完工程计划投资=(27+500×480/10000+350×320/10000)×1.07×1.09=72.544万元

已完工程实际投资=(27+500×480/10000+350×330/10000)×1.07×1.09=72.952万元

投资偏差=72.544-72.952=-0.408万元,即投资超支0.408万元;

进度偏差=72.544-66.946=5.598万元,即,进度超前5.598万元

3:

第3个月:

承包商完成分项工程项目费用=(500×480+350×330+200×280)/10000=41.15万元

发包人应付工程款=[41.15+(24.45-9.78)/5+9.78×30%+20×1.05/2]×1.07×1.09×90%-38.021/4=50.870万元

4:

(1)分项工程B按调整后综合单价计算费用的工程量为:1500-1200×1.15=120m3

原人材机:480/1.12=428.57元/m3

调整后管利:428.57×12%×(1-50%)=25.71元/m3

(2)调整后综合单价:428.57+25.71=454.28元/m3

(3)B分项工程费用增加:[(300-120)×480+120×454.28]/10000=14.091万元

C分项工程费用增加:1400×(330-320)/10000=1.4万元

分项工程费用增加:14.091+1.4=15.491万元

总价措施费用增加:15.491×15%=2.324万元

(4)实际总造价:264.109+(15.491+2.324-18)×1.07×1.09=263.893万元

竣工结算款:263.893-(263.893-2.324×1.07×1.09)×90%=28.829万元

参考答案:↓

解析:

1.改造前年份:

折旧:3000×(1-5%)/10=285.00万元

应缴增值税:920×13%-24=95.60万元

增值税附加:95.6×12%=11.47万元

不含税总成本费用=324-24+285=585.00万元

税前利润=920-585-11.47=323.53万元

所得税:323.53×25%=80.88万元

2.运营期第6年:

增值税=920×13%-24-60=35.60万元

折旧=(800-60)×(1-5%)/5=140.60万元

增值税附加税=35.6×12%=4.27万元

税前利润=920-(324-24+285+140.6)-4.27=190.13万元

所得税=190.13×25%=47.53万元

运营期第7年:应纳增值税=920×(1+20%)×13%-24×(1-10%)=121.92(万元)

总成本费用(不含税)=(324-24)×(1-10%)+140.6+285=695.60(万元)

利润总额=920×(1+20%)-695.6-121.92×12%+100=493.77(万元)

企业所得税=493.77×25%=123.44(万元)

3.(1)改造前(运营期6~10年)应纳增值税=95.6×5=478.00(万元)

改造前(运营期6~10年)企业所得税=80.88×5=404.40(万元)

(2)改造后(运营期第 6 年)应纳增值税=35.60(万元)

改造后(运营期第6年)企业所得税=47.53(万元)

(3)改造后第2年(运营期第7年)应纳增值税=121.92(万元)

改造后第2年(运营期第7年)企业所得税=123.44(万元)

(4)改造后正常年份(运营期第8~10年)应纳增值税=121.92×3=365.76(万元)

改造后正常年份(运营期第8~10年)利润总额=920×1.2-695.6-121.93×12%=393.77(万元)

改造后正常年份(运营期第8~10年)企业所得税=393.77×25%×3=98.44×3=295.32(万元)

改造前后应纳增值税差额=(35.6+121.92+365.76)-478=45.28(万元)

改造前后企业所得税差额=(47.53+123.44+295.32)-404.4=61.89(万元)

累计差额=45.28+61.89=107.17(万元)

4.正常年份总税前利润差额:393.77-323.53=70.24万元

总投资为:800-200×30%=740.00万元

投资收益率=增量年净收益/增量总投资=[70.24×(1-25%)/740]×100%=7.12%

参考答案:↓

解析:

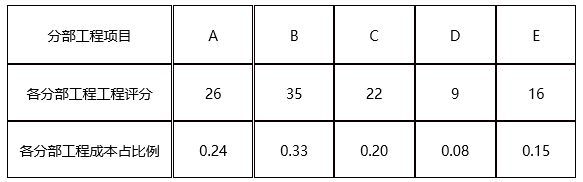

1.各分部工程功能指数:

26+35+22+9+16=108

A:26/108=0.241;B:35/108=0.324;C:22/108=0.204

D:9/108=0.083;E:16/108=0.148

各分部工程目前成本:

总目前成本20300-800=19500万元

A: 19500×0.24=4680.000万元 B:19500×0.33=6435.000万元;

C: 19500×0.20=3900.000万元 D:19500×0.08=1560.000万元

E: 19500×0. 15=2925.000万元

2.各分部工程目标成本:

A:18500×0. 241=4458.500万元 B:18500×0. 324=5994.000万元

C:18500×0.204=3774.000万元 D:18500 ×0.083=1535.500万元

E:18500×0.148=2738.000万元

各分部工程成本降低额:

A:4680-4458.5=221.500万元 B:6435-5994=441.000万元

C:3900-3774=126.000万元 D:1560-1535.5=24.500万元

E:2925-2738=187.000万元

各分部工程成本管控优先顺序: B、A、E、C、 D

3:

期望成本材料费增加=9250×(1.1×0. 6+1.05×0.3+1×0.1)=9943.750万元

期望成本:18500-9250+9943.75=19193.750(万元)

利润=20300-19193.75=1106. 250万元

期望成本利润率=1106.25/ 19193.75=5.764%

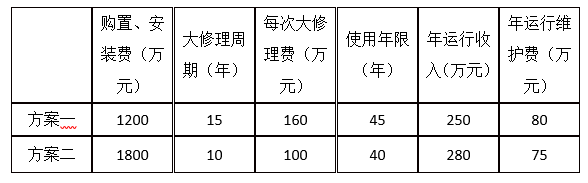

4:

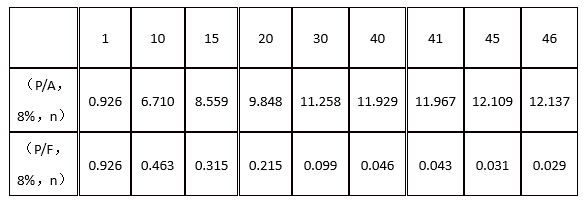

方案一净年值:[-1500-160×(P/F,8%,15)-160×(P/F,8%,30)+(250-80) ×(P/A,8%,45)]×(P/F,8%,1)×(A/P,8%,46)

=(-1500-160×0. 315-160×0.099+170×12.109)×0.926/12.137=37.560万元

方案二净年值:(-1800-100×(P/F,8%,10)-100×(P/F,8%,20)-100× (P/F,8%,30) +(280-75)×(P/A,8%,40)]×(P/F,8%,1)×(A/P,8%,41)=(-1800-100×0. 463-100×0. 215-100×0.099+205×11.925) ×0.926/11.967=43. 868万元

由于方案二的净年值最大,故建设单位应选择方案二。

参考答案:↓

解析:

1.(1)“否决被列为失信被执行人的投标人投标”妥当。

理由:投标人的资质等级、财务状况、类似项目业绩、信誉、项目经理、其他要求、联合体投标人等均应符合资格评审规定。

(2)“指导投标人做好投标文件”不妥当

理由:招标代理机构不得在所代理的招标项目中投标或代理投标,也不得为所代理的招标项目的投标人提供咨询服务。

(3)规定投标人报价不得低于2850万元”不妥当,

理由:招标人不得规定最低投标限价:

(4)“对开标前要求撤回投标文件的投标人,没收投标保证金”不妥当,

理由:投标截止日前,投标人有权撤回其投标文件招标人应子退还其投标保证金。招标人已收取投标保证金的,应当自收到投标人书面撤回通知之日起5日内退还。

2:事件1:投标人A应作废标处理。

理由:未按规定时问提交投标保证金,应作废标处理。

事件2:投标人B应作废标处理

理由:招标人按受联合体投标并进行资格预审的,联合体应当在提交资格预市申请文件前组成,资格预审后联合休增减、更换成员的,其投标无效。

3:事件3:招标人做法不妥,

理由:招标人应当根据项日规模和技术复杂程度等因素合理确定评标时间,超过三分之一的评标委员会成员认为评标时间不够的,招标人应适当延长。

事件4:招标人做法不妥当。

理由:招标人和中标人应当自中标通知书发出之日起30日内,按照招标文件和中标人的投标文件订立书面合同。招标人和中标人不行再行订立背离合同实质性内容的其他协议。

4.承包商要求索赔检验试验费机二次搬运费不妥,检验试验费属于施工企业管理费,二次搬运费属于措施费,材料买来仍未用于工程实体,不应给子索赔该两笔费用。

材料费=材料消耗量×材料单价

材料单价=材料原价十运杂费+场外运输损耗费+采购保管费

材料消耗量=材料净用量+材料损耗量

5.H增加工程价款:

(600×150+360000+25× 1500)/10000×1.1×1.06×1.3×1.14=84. 24万元

窝工和机械闲置补偿:(160×150×60%+12×1500×70%)/10000×1.14=3.08万元

取消G工作,H工作持续时间增加20天后关键线路为BFIL,持续时间之和为350天。

L工作持续时间缩短30天后,实际关键线路为BFIJ,持续时间之和为340天。

业主同意的工期为350天,实际工期340 天,工期提前350-340=10天。

工期奖励:10×2=20(万元)

参考答案:↓

解析:

1.安全文明施工费=132.8×6.5%=8.632万元

签约合同价=(132.8+8.632+25.2+20)×1.07×1.09=217.669万元

材料预付款=[217.669-(8.632+20)×1.07×1.09]×20%=36.855万元

开工前支付的安全文明施工费工程款:8.632×1.07×1.09×70%×80%=5.638万元

2.第2月承包人完成的分项工程进度款=(22.4/2+28.8/4)×1.07×1.09=21.460万元

发包方应支付工程进度款[21.46+(8.632×30%+25.2)]×1.07×1.09/5×80%-36.855/4=13.140万元

3:C分项工程项目费用:(1200-300)×430×(1+50%)/10000=58.050万元

D分项工程项目费用:(1000+200)×300/10000=36万元

4:拟完工程计划投资:(22.4+28.8+51.6/3)×1.07×1.09=79.775万元

已完工程计划投资:(22.4+28.8/2+300×430/10000)×1.07×1.09=57.965万元

已完工程实际投资:(22.4+28.8/2+300×430×1.5/10000)×1.07×1.09=65.488万元

投资偏差:57.965-65.488=-7.523万元,费用超支7.523万元

进度偏差:57.965-79.775=-21.81万元,进度拖后21.81万元

5:安全文明施工费增减额=(58.05+36-51.6-30)×6.5%=0.809万元

合同价增减额:[(58.05+36-51.6-30)×(1+6.5%)+6.6-20]×1.07×1.09=-0.164万元

工程总造价=217.669-0.164=217.505万元

工程结算款=217.505-(217.505-0.809×1.07×1.09)×0.8=44.256万元