“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计职称《财务管理》题库(3090题)

第2741题

公司进行股票分割后,发行在外的股票总数增加,而股东权益总额与资本结构并不发生改变。( )

参考答案:对

解析:

股票分割之后,变化的只是股票面值和股票总数,股东权益总额及其内部结构与资本结构都不会发生任何变化。

第2742题

股票分割和股票股利的相同之处有( )。

A.不改变公司股票数量

B.不改变资本结构

C.不改变股东权益结构

D.不改变股东权益总额

参考答案:BD

解析:

股票分割和股票股利都会导致股票数量增加,所以不改变公司股票数量错误;股票分割和股票股利都不改变资本结构和股东权益总额,所以不改变资本结构、不改变股东权益总额正确;股票分割不改变股东权益结构,而股票股利会改变股东权益结构,所以不改变股东权益结构错误。

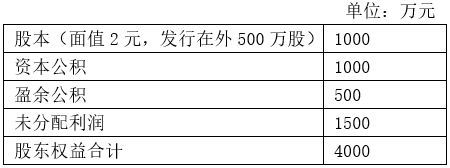

参考答案:见解析

解析:

(1)每股收益=1200/500=2.4(元);每股净资产=4000/500=8(元)

市盈率=15/2.4=6.25(倍)

(2)普通股总股数增加=500*10%=50万股

①

②每股收益=1200/(500+50)=2.18(元)

③每股净资产=4000/(500+50)=7.27(元)

(3)①进行股票分割后,普通股总股数增加500万股,但每股面值降为1元,“股本”、“资本公积”、“盈余公积”、“未分配利润”均没有发生变化。

②每股收益=1200/(500+500)=1.2(元)

③每股净资产=4000/(500+500)=4(元)

第2744题

下列各项中,受企业股票分割影响的是( )。

A.每股股票价值

B.股东权益总额

C.企业资本结构

D.股东持股比例

参考答案:A

解析:

企业进行股票分割不会影响资产总额、负债总额、股东权益总额,也不会影响企业资本结构,股东持股比例也不变,但由于股份数增加但会改变每股股票价值。

第2745题

实施股票分割和股票股利产生的效果相似,它们都会( )。

A.降低股票每股面值

B.降低股票每股价格

C.减少股东权益总额

D.改变股东权益结构

参考答案:B

解析:

股票数量增加,股价下降。

第2746题

下列关于股票分割的表述中,不正确的是( )。

A.改善企业资本结构

B.使公司每股市价降低

C.有助于提高投资者对公司的信心

D.股票面值变小

参考答案:A

解析:

股票分割即将一股股票拆分成多股股票的行为。对公司的资本结构不会产生任何影响,一般只会使发行在外的股票总数增加,股票面值变小。股票分割之后,股数增加,因此会使公司股票每股市价降低;股票分割可以向市场和投资者传递“公司发展前景良好”的信息,因此,有助于提高投资者对公司股票的信心。

第2747题

下列关于股票分割的表述中,错误的是( )。

A.资本结构不变

B.每股收益下降

C.股东权益内部结构改变

D.股票面值变小

参考答案:C

解析:

股票分割即将一股股票拆分成多股股票的行为。对公司的资本结构不会产生任何影响。股票分割之后,股东权益总额及其内部结构都不会发生任何变化,变化的只是股票面值。由于股数增加,普通股净利润不变,这样每股收益下降。所以第3个选项的表述错误。

第2748题

关于股票分割和股票股利,下列说法正确的是( )

A.均会改变股票面值

B.均会增加股份数量

C.均会增加股东权益总额

D.均会改变股东权益的结构

参考答案:B

解析:

股票股利不会改变股票面值,股票分割和股票股利均不会增加股东权益总额,股票分割不会改变股东权益的结构。

第2749题

甲公司拟按1股换3股的比例进行股票分割,分割前后其下列项目中保持不变的有( )。

A.每股收益

B.所有者各项目金额

C.净资产总额

D.资本结构

参考答案:BCD

解析:

股票分割除股票面值与股票数量外,无其他变化

第2750题

下列关于股票分割和股票股利的共同点的说法中,不正确的是( )。

A.均可以促进股票的流通和交易

B.均有助于提高投资者对公司的信心

C.均会改变股东权益内部结构

D.均对防止公司被恶意收购有重要的意义

参考答案:C

解析:

股票分割不会改变股东权益内部结构,但是发放股票股利会导致所有者权益内部的“未分配利润”项目减少,“股本”项目增加,还可能导致“资本公积”增加,“未分配利润”减少数和“股本”增加数之间的差额计入“资本公积”项目。

第2751题

股票股利和股票分割的共同点包括( )。

A.都会降低股票的每股价值

B.股东持股比例均不变

C.所有者权益的内部结构均不变

D.所有者权益总额均不变

参考答案:ABD

解析:

发放股票股利会引起所有者权益的内部结构发生变化,但是进行股票分割不会引起所有者权益的内部结构发生变化。

第2752题

某公司对公司高管进行股权激励,约定每位高管只要自即日起在公司工作满三年,即有权按每股10元的价格购买本公司股票50万股,该股权激励模式于( )。

A.股票期权模式

B.限制性股票模式

C.业绩股票激励模式

D.股票增值权模式

参考答案:A

解析:

股票期权模式是指上市公司授予激励对象在未来一定期限内以预先确定的条件购买本公司一定数量股份的权利。

A.股票期权模式

B.限制性股票模式

C.股票增值权模式

D.业绩股票激励模式

参考答案:C

解析:

本题考点是各种股权激励模式的含义。

第2754题

根据被激励者完成业绩目标的情况,以普通股作为长期激励形式支付给经营者的激励模式是( )。

A.业绩股票激励模式

B.股票增值权模式

C.股票期权模式

D.限制性股票模式

参考答案:A

解析:

业绩股票激励模式是根据被激励者完成业绩目标的情况,以普通股作为长期激励形式支付给经营者的激励机制。

第2755题

股份公司赋予激励对象在未来某一特定日期内以预先确定的价格和条件购买公司一定数量股份的选择权称为( )。

A.股票期权

B.限制性股票

C.股票增值权

D.业绩股票

参考答案:A

解析:

股票期权是指股份公司赋予激励对象在未来某一特定日期内以预先确定的价格和条件购买公司一定数量股份的选择权。持有这种权利的经理人可以按照特定的价格购买公司一定数量的股票,也可以放弃购买股票的权利,但股票期权本身不可以转让。股票期权实质上是公司给予激励对象的一种激励报酬,但能否取得该报酬取决于以经理人为首的相关人员是否通过努力实现公司的目标。

第2756题

业绩股票激励模式只对业绩目标进行考核,而不要求股价的上涨,因而比较适合业绩稳定的上市公司。( )

参考答案:对

解析:

业绩股票激励模式只对业绩目标进行考核,而不要求股价的上涨,因而比较适合业绩稳定的上市公司。

第2757题

若激励对象没有实现约定目标,公司有权将免费赠与的股票收回,这种股权激励是( )。

A.股票期权模式

B.股票增值权模式

C.业绩股票模式

D.限制性股票模式

参考答案:D

解析:

限制性股票指公司为了实现某一特定目标,公司先将一定数量的股票赠与或较低价格售予激励对象。只有当实现预定目标后,激励对象才可将限制性股票抛售并从中获利;若预定目标没有实现,公司有权将免费赠与的限制性股票收回或者将售出股票以激励对象购买时的价格回购。

第2758题

下列属于现阶段股权激励主要模式的有( )。

A.股票期权模式

B.股票增值权模式

C.业绩股票模式

D.限制性股票模式

参考答案:ABCD

解析:

现阶段,股权激励模式主要有:股票期权模式、限制性股票模式、股票增值权模式、业绩股票模式等。

第2759题

对于成长初期或扩张期的企业,采用限制性股票模式较为合适。( )

参考答案:错

解析:

股票期权模式比较适合于那些初始资本投入较少、资本增值较快,处于成长初期或扩张期的企业;处于成熟期的企业,由于其股价的上涨空间有限,因此采用限制性股票模式较为合适。

第2760题

某公司对公司高管进行股权激励,约定每位高管只要自即日起在公司工作满三年,即有权按每股10元的价格购买本公司股票50万股,该股权激励模式属于( )。

A.股票期权模式

B.限制性股票模式

C.业绩股票激励模式

D.股票增值权模式

参考答案:A

解析:

股票期权模式是指上市公司授予激励对象在未来一定期限内以预先确定的条件购买本公司一定数量股份的权利。