“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计职称《会计实务》题库(1853题)

A.9.4

B.8.8

C.9

D.9.6

参考答案:C

解析:

当月计提的折旧=(960-60)×1%=9(万元)

A.8.25

B.13.75

C.27.5

D.16.5

参考答案:B

解析:

2019年该项固定资产应计提的折旧额=(500-5)×(5/15)×1/12=13.75(万元);

另外,2019年12月31日固定资产账面价值=500-13.75=486.25(万元)

第1203题

下列各项中,不用计提固定资产折旧的是( )。

A.经营租入的办公楼

B.融资租入的设备

C.已投入使用但未办理竣工决算的厂房

D.季节性停用的固定资产

参考答案:A

解析:

经营租入的固定资产,不属于承租人的资产,所以不用计提折旧。

第1204题

2017年12月31日,某企业购入一台生产设备,入账价值为200万元,预计使用年限为5年,预计净残值为2万元,采用年数总和法计提折旧。不考虑其他因素,该设备2019年应计提的折旧额为( )万元。

A.13.2

B.53.33

C.52.8

D.48

参考答案:C

解析:

设备2019年应计提的折旧额=(200-2)×4/15=52.8(万元)。

第1205题

下列各项资产中,企业需要计提折旧的有( )。

A.生产经营用的中央空调设施

B.上月已达到预定可使用状态但尚未办理竣工决算的办公大楼

C.日常维修期间停工的生产设备

D.已提足折旧继续使用的生产线

参考答案:ABC

解析:

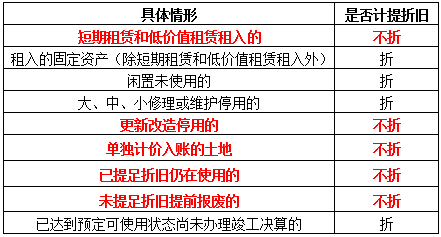

除以下情况外,企业应当对所有固定资产计提折旧:①已提足折旧仍继续使用的固定资产(选项D);②单独计价入账的土地。选项A、B、C,均需要计提折旧。

【提示】折旧的时间范围与空间范围:

(1)固定资产计提折旧的时间范围

固定资产应当按月计提折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;

当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧。

(2)固定资产计提折旧的空间范围

第1206题

下列企业固定资产中,不需计提折旧的有( )。

A.不需用固定资产

B.未使用固定资产

C.非生产经营用固定资产

D.单独估价入账的土地

参考答案:D

解析:

已提足折旧仍继续使用的固定资产和单独计价入账的土地不用计提折旧。

第1209题 某企业购进设备一台,该设备的入账价值为100万元,预计净残值为5.6万元,预计使用年限为5年。在采用双倍余额递减法计提折旧的情况下,该项设备第三年应提折旧额为( )万元。

A.24

B.14.4

C.20

D.8

参考答案:B

解析:

第一年应提折旧额=100×2/5=40(万元);第二年应提折旧额=(100-40)×2/5=24(万元);

第三年应提折旧额=(100-40-24)×2/5=14. 4(万元)。

【考点点拨】不同折旧方法的对比:

折旧方法 | 计算公式 | 特征 |

年限平均法 (直线法) | 年折旧额=(原价-预计净残值)/预计使用寿命(年) 月折旧额=年折旧额/12 | 平均 |

工作量法 | 单位工作量折旧额=[固定资产原价×(1-预计净残值率)]/预计总工作量 某月折旧额=当月工作量×单位工作量折旧额 | 随量 |

双倍余额递减法 | 年折旧率=2/预计使用寿命×100% 年折旧额=固定资产账面净值×年折旧率 在之前不考虑预计净残值 [提示] 最后两年转为“年限平均法"在固定资产使用年限到期的前两年内,将固定资产的账面净值扣除预计净残值后的余额平均摊销 | 加速 |

年数总和 | 年折旧率=尚可使用年限/预计使用寿命的年数总和× 100% 年折旧额= (原价-预计净残值) ×年折旧率 | 加速 |

A.96

B.105.6

C.132

D.160

参考答案:B

解析:

2018年应计提折旧额=(400-4)×5/15=132(万元)

2019年应计折旧额=(400-4)×4/15=105.6(万元)

A.该固定资产的取得成本为1 000 000元

B.取得时,应借记“应交税费——应交增值税(进项税额)”科目的金额为130 000元

C.取得时,应贷记“应交税费——应交增值税”科目的金额为130 000元

D.2×18年计提折旧金额为33 333. 33元

参考答案:C

解析:

本题相关会计分录为:

2x18年8月25日

借:固定资产 1 000 000

应交税费——应交增值税(进项税额) 130 000

贷:银行存款 1 130 000

2 x18年应计提的折旧=1 000 000×2/20×4/12= 33 333. 33(元)。

第1213题

下列关于企业计提固定资产折旧会计处理的表述中,不正确的是( )。

A.对管理部门使用的固定资产计提的折旧应计入管理费用

B.对财务部门使用的固定资产计提的折旧应计入财务费用

C.对生产车间使用的固定资产计提的折旧应计入制造费用

D.对专设销售机构使用的固定资产计提的折旧应计入销售费用

参考答案:B

解析:

财务部门使用固定资产的折旧计入管理费用。

第1214题

符合资本化确认条件的固定资产更新改造支出,应在发生时通过“在建工程”科目核算。

参考答案:对

解析:符合资本化确认条件的固定资产更新改造支出发生时:借:在建工程 应交税费——应交增值税(进项税额)贷:银行存款等

第1215题

根据资料(1),该企业购入A设备的入账价值为( )万元。

A.643.5

B.727.155

C.648

D.732.06

参考答案:C

解析:

账务处理为:

借:固定资产 (643.5+4.5) 648

应交税费——应交增值税(进项税额) (83.655+0.405)84.06

贷:银行存款 732.06

第1216题

根据资料(1)和(2),2018年2月A设备的折旧额为( )万元。

A.10.8

B.10.725

C.12.55

D.12.62

参考答案:A

解析:

2018年2月A设备的折旧额=648×2÷10÷12=10.8(万元)

借:管理费用 10.8

贷:累计折旧 10.8

第1217题

根据资料(3),该企业购入B设备时,应记入的科目是( )。

A.固定资产

B.工程物资

C.在建工程

D.固定资产清理

参考答案:C

解析:

购入需要安装的设备时,记入到“在建工程”科目:

借:在建工程 (700+10) 710

应交税费——应交增值税(进项税额) (91+0.6)91.6

贷:银行存款 801.6

第1218题

根据资料(3)和(4),甲公司支付B设备安装费以及设备达到预定使用状态时的会计处理不正确的是( )。

A.支付安装费:借:在建工程 3 贷:银行存款 3

B.支付安装费:借:固定资产 3 贷:银行存款 3

C.达到预定可使用状态:借:固定资产 713 贷:在建工程 713

D.达到预定可使用状态:借:在建工程 713 贷:固定资产 713

参考答案:BD

解析:

资料(3)会计分录:

借:在建工程 (700+10) 710

应交税费——应交增值税(进项税额) (91+0.6)91.6

贷:银行存款 801.6

资料(4)会计分录:

支付安装费:

借:在建工程 3

贷:银行存款 3

达到预定可使用状态:

借:固定资产 (710+3)713

贷:在建工程 713

第1219题

根据资料(4)和(5),2018年9月B设备应计提的折旧额为( )万元。(结果保留两位小数)

A.9.75

B.10.27

C.10.22

D.10.08

参考答案:A

解析:

2018年9月B设备的折旧额=(713-35.65)÷50 000×720=9.75(万元)。

借:制造费用 9.75

贷:累计折旧 9.75

A.1 000

B.800

C.1 800

D.1 300

参考答案:D

解析:

改扩建后入账价值=(1 000-300)+800-200=1 300(万元)