“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计师《初级会计实务》考试试题(3390题)

第1441题 小志罐头厂以银行存款偿还一笔前欠原材料采购货款5万元,该经济利益的流出应在会计上应确认为费用。( )

参考答案:错

解析:

该业务导致资产(银行存款)减少、负债(应付账款)减少,费用这一会计要素不受影响。

第1443题 某公司2019年实现利润总额120万元,确认所得税费用30万元、其他综合收益税后净额8万元。不考虑其他因素,该公司2019年实现的净利润为( )万元。

A.120

B.128

C.90

D.98

参考答案:C

解析:

该公司2019年实现的净利润=利润总额-所得税费用=120-30=90(万元)。其他综合收益属于所有者权益类科目,不影响利润。

第1446题 下列属于损益类账户的有( )。

A.坏账准备、长期待摊费用

B.制造费用、本年利润

C.资产减值损失、营业外收入

D.税金及附加、投资收益

参考答案:CD

解析:

选项A,均属于资产类账户;选项B,制造费用属于成本类账户,本年利润属于所有者权益类账户。

第1447题 有关损益类账户,下列表述正确的有( )。

A.费用类账户的增加额记借方

B.收入类账户的减少额记借方

C.期末无余额

D.期末转入“利润分配”账户

参考答案:ABC

解析:

期末转入“本年利润”账户,并非转入“利润分配”。

第1448题 下列账户期末余额在贷方的是( )。

A.短期借款

B.管理费用

C.坏账准备

D.长期待摊费用

参考答案:AC

解析:

选项B,“管理费用”属于损益类账户,期末转入“本年利润”后无余额;选项C,“坏账准备”属于资产类账户的备抵账户,增加在贷方,减少在借方,余额在贷方;选项D,“长期待摊费用”属于资产类账户,其余额在借方。

第1449题 借贷记账法的记账规则为:有借必有贷,借贷必相等。即对于每一笔经济业务只在两个账户中以借方和贷方相等的金额进行登记。( )

参考答案:错

解析:

借贷记账法下,对于每一笔经济业务均在“两个或两个以上”账户中以相等的金额进行登记。

第1450题 借贷记账法下,损益类账户的借方登记增加数,贷方登记减少数,期末无余额。( )

参考答案:错

解析:

损益类账户中损类账户(费用)增加记借方,减少记贷方,期末无余额;损益类账户中益类账户(收入)增加记贷方,减少记借方,期末无余额。

第1451题 2017年8月31日,某企业负债总额为500万元,9月份收回应收账款60万元,以银行存款归还短期借款40万元,预收客户货款20万元。不考虑其他因素,2017年9月30日该企业负债总额为( )万元。

A.480

B.380

C.440

D.460

参考答案:A

解析:

负债总额=500-40+20=480(万元),记账方向在贷方。收回应收账款60万元不影响企业的负债。

第1452题 试算平衡时,余额试算平衡所依据的是( )。

A.有借必有贷,借贷必相等

B.资产=负债+所有者权益

C.资产=权益

D.利润=收入-费用

参考答案:BC

解析:

选项A,为发生额试算平衡的依据。

第1455题 企业购进材料4 000元,材料已入库,假设不考虑增值税。签发银行承兑汇票支付货款,该业务应编制的记账凭证是( )。

A.收款凭证

B.付款凭证

C.转账凭证

D.以上均可

参考答案:C

解析:

借:原材料,贷:应付票据。分录借贷与库存现金、银行存款无关的业务编制转账凭证。

第1456题 不考虑增值税,下列业务中应编制收款凭证的是( )。

A.将现金存入银行

B.销售商品,收到转账支票一张

C.购买固定资产,款项尚未支付

D.销售商品,收到商业汇票一张

参考答案:B

解析:

涉及“库存现金”和“银行存款”之间相互划转的经济业务,为了避免重复记账,只填制付款凭证,不填制收款凭证,A选项填制付款凭证;B选项,借:银行存款,贷:主营业务收入,应编制收款凭证;C选项,借:固定资产,贷:应付账款,应编制转账凭证;D选项,借:应收票据,贷:主营业务收入,应编制转账凭证。

第1458题 仅涉及现金和银行存款的业务,填制付款凭证即可。( )

参考答案:对

解析:

仅涉及现金和银行存款的业务此处指存钱和取现,涉及“库存现金”和“银行存款”之间相互划转的经济业务,为了避免重复记账,只填制付款凭证,不填制收款凭证。

第1459题 会计人员在结账前发现记账凭证填制无误,但登记入账时误将600元写成6 000元。下列更正方法正确的是( )。

A.红字更正法

B.划线更正法

C.横线登记法

D.补充登记法

参考答案:B

解析:

在结账前发现账簿记录有文字或者数字错误,而记账凭证没有错误,应当采用划线更正法。

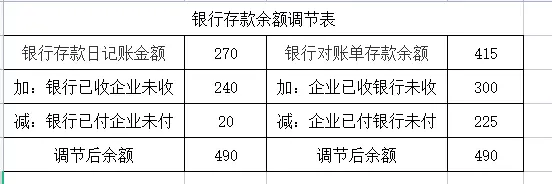

A.355

B.490

C.625

D.635

参考答案:B

解析:

谁“未”调谁。业务(1)属于银行已收,企业未收的款项;业务(2)属于银行已付,企业未付的款项;业务(3)属于企业已付,银行未付的款项;业务(4)属于企业已收,银行未收的款项。

调整后银行存款余额=企业银行存款日记账账面余额+(1)银行已收而企业未收款项-(2)银行已付而企业未付款项=270+240-20=490(万元)。