“微信扫一扫”进入"可可试卷"微信小程序刷题

初级会计师《初级会计实务》考试试题(3390题)

第2141题 下列关于资产初始取得时初始费用的表述,不正确的有( )。

A.外购存货发生的合理损耗计入存货成本

B.外购固定资产支付的安装费计入固定资产成本

C.自行研发无形资产支付的专利注册费计入无形资产成本

D.购入交易性金融资产支付证券机构手续费计入交易性金融资产成本

参考答案:D

解析:

选项D,借记投资收益,不计入交易性金融资产的初始成本。

【考点链接】取得资产时发生的初始费用

交易性金融资产 | 计入当期损益“投资收益” |

存货 | 计入存货入账价值(允许抵扣的增值税及消费税除外) |

固产、无形 | 计入固产、无形入账价值(允许抵扣的增值税除外) |

A.460

B.388

C.400

D.408

参考答案:A

解析:

交易性金融资产的入账价值=500-40=460(万元),已经宣告但尚未发放的现金股利不计入交易性金融资产的初始成本,应当单独确认为应收项目,取得交易性金融资产时发生的相关交易费用计入投资收益。

A.3

B.0.1

C.0.106

D.2.9

参考答案:B

解析:

会计分录如下:

借:交易性金融资产——成本 (106-3) 103

应收股利 3

投资收益 0.1

应交税费——应交增值税(进项税额) 0.006

贷:其他货币资金 106.106

A.贷记“营业外收入”科目50 000元

B.贷记“资本公积”科目50 000元

C.贷记“公允价值变动损益”科目50 000元

D.贷记“投资收益”科目50 000元

参考答案:C

解析:

交易性金融资产期末按公允价值计量,12月31日,公允价值上升50 000元,相关分录:

借:交易性金融资产——公允价值变动 50 000

贷:公允价值变动损益 50 000

第2145题 下列项目中,不应计入交易性金融资产取得成本的有( )。

A.支付的手续费、佣金

B.支付的购买价格

C.实际支付的价款中含有的已到付息期但尚未领取的债券利息

D.实际支付的价款中含有的已宣告但尚未发放的现金股利

参考答案:ACD

解析:

选项A:计入投资收益;选项C:计入应收利息;选项D:计入应收股利。

第2146题 根据资料(1),甲公司购入该交易性金融资产的初始入账金额是( )万元。

A.625.6

B.637.5

C.655

D.630

参考答案:D

解析:

甲公司购入该交易性金融资产的初始入账金额=655-25=630(万元)。

资料(1)会计分录:

借:交易性金融资产——成本 (655-25) 630

应收利息 25

投资收益 7.5

应交税费——应交增值税(进项税额) 0.45

贷:其他货币资金——存出投资款 662.95

第2147题 2根据资料(2),下列各项中,1月21日甲公司收到债券利息的会计处理正确的是( )。

A.借:其他货币资金——存出投资款 25 贷:应收利息25

B.借:银行存款 25 贷:应收利息25

C.借:银行存款 25 贷:投资收益25

D.借:其他货币资金——存出投资款 25 贷:投资收益25

参考答案:A

解析:

资料(2)会计分录:

借:其他货币资金——存出投资款 25

贷:应收利息 25

第2148题 3根据资料(1)和资料(3),下列各项中,5月31日甲公司交易性金融资产业务会计处理表述正确的是( )。

A.贷记“公允价值变动损益”科目15万元

B.借记“交易性金融资产——公允价值变动”科目15万元

C.贷记“投资收益”科目20万元

D.借记“交易性金融资产——公允价值变动”科目20万元

参考答案:AB

解析:

资料(3)会计分录:

借:交易性金融资产——公允价值变动(645-630) 15

贷:公允价值变动损益 15

第2149题 4根据资料(4),下列各项中,甲公司出售乙公司债券业务会计处理表述正确的是( )。

A.贷记“交易性金融资产——成本”科目655万元

B.借记“其他货币资金——存出投资款”科目676.2万元

C.贷记“应交税费——转让金融商品应交增值税”科目1.2万元

D.贷记“投资收益”科目21.2万元

参考答案:BC

解析:

资料(4)会计分录:

借:其他货币资金——存出投资款 676.2

贷:交易性金融资产——成本 630

——公允价值变动 15

投资收益 30

应交税费——转让金融商品应交增值税 1.2

第2150题 根据资料(1)至资料(4),该投资对甲公司2020年度利润表“营业利润”项目本期金额的影响是( )万元。

A.47.5

B.37.5

C.55

D.46.20

参考答案:B

解析:

2020年度利润表“营业利润”项目本期金额=-7.5[资料(1)]+15[资料(3)]+30[资料(4)]=37.5(万元)。

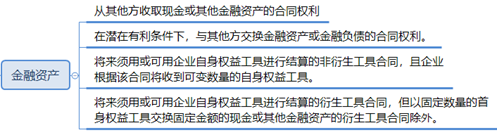

第2151题 下列选项中属于金融资产的有( )。

A.贷款

B.银行存款

C.应收账款/应收票据

D.预付账款

参考答案:ABC

解析:

预付账款因其产生的未来经济利益是商品或者服务,不是收取现金或其他金融资产的权利,因此不是金融资产

【考点点拨】

第2153题 甲公司2018年11月1日开具了带息商业承兑汇票,此汇票的面值为200万元,年利率为6%,期限为6个月。2018年12月31日甲公司“应付票据”的账面价值为( )万元。

A.212

B.198

C.200

D.202

参考答案:D

解析:

应付票据的账面价值=200+200×6%÷12×2=202(万元)。

第2156题 企业应收票据贴现实际收到的金额与票面金额之间的差额记入“管理费用” 。( )

参考答案:错

解析:

对于票据贴现,企业通常应按实际收到的金额,借记“银行存款”科目,按应收票据的票面金额,贷记“应收票据”科目,按期差额,借记或贷记“财务费用”科目。

第2157题 某制造业企业将一张面值为36 000元、不带息的银行承兑汇票到银行进行贴现,实际收到35 480元票款存入银行。不考虑其他因素,关于该企业票据贴现业务涉及相关科目会计处理结果正确的是( )。

A.借记“应收票据”科目35 480元

B.借记“财务费用”科目520元

C.借记“应付票据”科目36 000元

D.贷记“其他货币资金”科目36 000元

参考答案:B

解析:

该企业票据贴现业务涉及相关科目会计处理为:

借:银行存款 35 480

财务费用 520

贷:应收票据 36 000

第2158题 下列各项中,应借记“应收票据”科目的是( )。

A.销售商品收到转账支票

B.提供劳务收到银行承兑汇票

C.销售材料收到银行汇票

D.提供劳务收到银行本票

参考答案:B

解析:

其他选项,均借记“银行存款”。

结算方式 | 购货 | 销货 |

支票 | 贷:银行存款 | 借:银行存款 |

银行本票 | 贷:其他货币资金 | 借:银行存款 |

银行汇票 | 贷:其他货币资金 | 借:银行存款 |

商业汇票 (银承、商承) | 贷:应付票据(签发/出票) 贷:应收票据(背书) | 借:应收票据 |

其他货币资金核算内容:两银两信加外出 | ||

第2159题 某企业将持有的不带息银行承兑汇票向银行申请贴现,取得票据贴现款1 980 000元存入银行,票据面值为2 000 000元。不考虑其他因素,下列各项中,关于该企业票据贴现的会计处理正确的是( )。

A.借:银行存款 1 980 000 财务费用 20 000 贷:应收票据 2 000 000

B.借:银行存款 1 980 000 管理费用 20 000 贷:应收票据 2 000 000

C.借:银行存款 1 980 000 投资收益 20 000 贷:应收票据 2 000 000

D.借:银行存款 1 980 000 营业外支出 20 000 贷:应收票据 2 000 000

参考答案:A

解析:

贴现息计入财务费用,选项A正确。

第2160题 下列各项中,应记入“应收票据”科目借方的有( )。

A.销售商品收到的银行汇票

B.销售原材料收到的商业承兑汇票

C.提供服务收到的银行承兑汇票

D.销售原材料收到的转账支票

参考答案:BC

解析:

选项A、D:收到银行汇票和支票,应记入“银行存款”科目。