“微信扫一扫”进入"可可试卷"微信小程序刷题

2025年一级造价工程师《建设工程造价管理》章节习题(977题)

第361题 对经营性技术方案,经济效果评价主要分析拟订方案的()。

A.盈利能力

B.偿债能力

C.抗风险能力

D.财务生存能力

E.可持续运行能力

参考答案:ABCD

解析:

投资方案经济效果评价的内容主要包括盈利能力分析、偿债能力分析、财务生存能力分析和抗风险能力评价。

第362题 方案创造可采用的方法有()。

A.头脑风暴法

B.哥顿法

C.专家打分法

D.专家检查法

E.专家意见法

参考答案:ABDE

解析:

方案创造中为了引导和启发创造性的思考,可采用以下几种方法:

(1)头脑风暴法;

(2)哥顿法;

(3)专家意见法;

(4)专家检查法。

第363题 在工程经济分析中,内部收益率是考察项目盈利能力的主要评价指标,该指标的特点包括()。

A.内部收益率需要事先设定一个基准收益率来确定

B.内部收益率考虑了资金的时间价值以及项目在整个计算期内的经济状况

C.内部收益率能够直接衡量项目初期投资的收益程度

D.内部收益率不受外部参数的影响,完全取决于投资过程的现金流量

E.对于具有非常规现金流量的项目而言,其内部收益率往往不是唯一的

参考答案:BDE

解析:

本题考核的是内部收益率的有关基础知识。内部收益率这个指标非常抽象,考生要非常重视,内部收益率是每年都要考核的内容。在教材中关于内部收益率的特点的论述:内部收益率(IRR)指标考虑了资金的时间价值以及项目在整个计算期内的经济状况;能够直接衡量项目未回收投资的收益率;不需要事先确定一个基准收益率,而只需要知道基准收益率的大致范围即可。但不足的是,内部收益率计算需要大量的与投资项目有关的数据,计算比较麻烦;对于具有非常规现金流量的项目来讲,其内部收益率往往不是唯一的,在某些情况下甚至不存在。

第364题 净现值和内部收益率作为评价经济方案经济效果的主要指标,二者的共同特点包括()。

A.均考虑了项目在计算期内的经济状况

B.均取决于投资过程的现金流量而不受外部参数的影响

C.均可用于独立方案的评价,并且结论是一致的

D.均能够反映投资过程的收益程度

E.均能直接反映项目在运营期间各年的经营情况

参考答案:AC

解析:净现值和内部收益率的计算均考虑了项目在计算期内的经济状况;不能反映投资过程的收益程度,也不能直接反映项目在运营期间各年的经营情况;净现值可用于单方案和多方案的评价,而内部收益率可用于单方案的评价,而对于多方案的评价,只适用于独立方案的评价;内部收益率取决于投资过程的现金流量而不受外部参数的影响,但净现值取决于投资过程的现金流量,并且受项目外部参数的影响。

第365题 下列评价方法中,属于互斥型投资方案经济效果动态评价方法的有()。

A.增量投资内部收益率法

B.年折算费用法

C.增量投资回收期法

D.方案重复法

E.无限计算期法

参考答案:ADE

解析:

年折算费用法和增量投资回收期法均属于互斥方案静态评价方法;增量投资内部收益率法是动态评价方法,方案重复法就是最小公倍数法,最小公倍数法和无限期计算法均属于互斥方案评价方法中的净现值法。

第366题

有三项投资,资料如下,要比较哪项投资有利,可以使用的方法是()。

A.NPV法

B.NAV法

C.最小公倍数法

D.IRR法

E.ΔIRR法

参考答案:BCE

解析:

本题比较简单,题目考核的是不同计算期的互斥方案的评价方法,本题可以采用的方法是NAV法、最小公倍数法和ΔIRR法。

第367题 造成价值工程活动对象的价值系数V小于1的可能原因有()。

A.评价对象的显示成本偏低

B.功能现实成本大于功能评价值

C.可能存在着不足的功能

D.实现功能的条件或方法不佳

E.可能存在着过剩的功能

参考答案:BDE

解析:

V<1,即功能现实成本大于功能评价值。表明评价对象的现实成本偏高,而功能要求不高。这时,一种可能是由于存在着过剩的功能,另一种可能是功能虽无过剩,但实现功能的条件或方法不佳,以致使实现功能的成本大于功能的现实需要。这两种情况都应列入功能改进的范围,并且以剔除过剩功能及降低现实成本为改进方向,使成本与功能比例趋于合理。

第368题 利用功能指数法进行价值分析时,如果VI>1,出现这种情况的原因可能是()。

A.目前成本偏低,不能满足评价对象应具有的功能要求

B.功能过剩,已经超过了其应具有的功能水平

C.功能成本比较好,正是价值分析所追求的目标

D.功能很重要但成本较低,不必列为改进对象

E.实现功能的条件和方法不佳,致使成本过高

参考答案:ABD

解析:

本题考核的是价值工程功能分析。关键要理解下列内容:当VI>1时,评价对象的成本比重小于其功能比重。出现这种结果的原因可能有三个:第一个原因是现实成本偏低,不能满足评价对象实现其应具有的功能的要求,致使对象功能偏低,这种情况应列为改进对象,改善方向是增加成本;第二个原因是对象目前具有的功能已经超过了其应该具有的水平,即存在过剩功能,这种情况也应列为改进对象,改善方向是降低功能水平;最后一个原因是对象在技术、经济等方面具有某些特征,在客观上存在着功能很重要而需要消耗的成本却很少的情况,这种情况一般就不必列为改进对象了。

第369题 在价值工程活动中,常用于方案综合评价的定量方法包括()。

A.优缺点列举法

B.直接评分法

C.加权评分法

D.比较价值评分法

E.几何平均值评分法

参考答案:BCDE

解析:

本题考核的是价值工程方案综合评价的方法。用于方案综合评价的方法有很多,常用的定性方法有德尔菲(Delphi)法、优缺点列举法等;常用的定量方法有直接评分法、加权评分法、比较价值评分法、环比评分法、强制评分法、几何平均值评分法等。

第370题 寿命周期成本为设置费和维持费的合计额,也就是系统在寿命周期内的总费用。费用估算的方法有()。

A.费用模型估算法

B.参数估算法

C.类比估算法

D.费用项目分别估算法

E.权衡分析法

参考答案:ABCD

解析:

本题考核的是寿命周期成本费用估算的方法。包括:费用模型估算法、参数估算法、类比估算法、费用项目分别估算法。注意与寿命周期成本评价方法之间的区别。

第371题 根据《国务院关于决定调整固定资产投资项目资本金比例的通知》,投资项目最低比例要求为40%的是()。

A.钢铁、电解铝项目

B.铁路、公路项目

C.玉米深加工项目

D.普通商品住房项目

参考答案:A

解析:

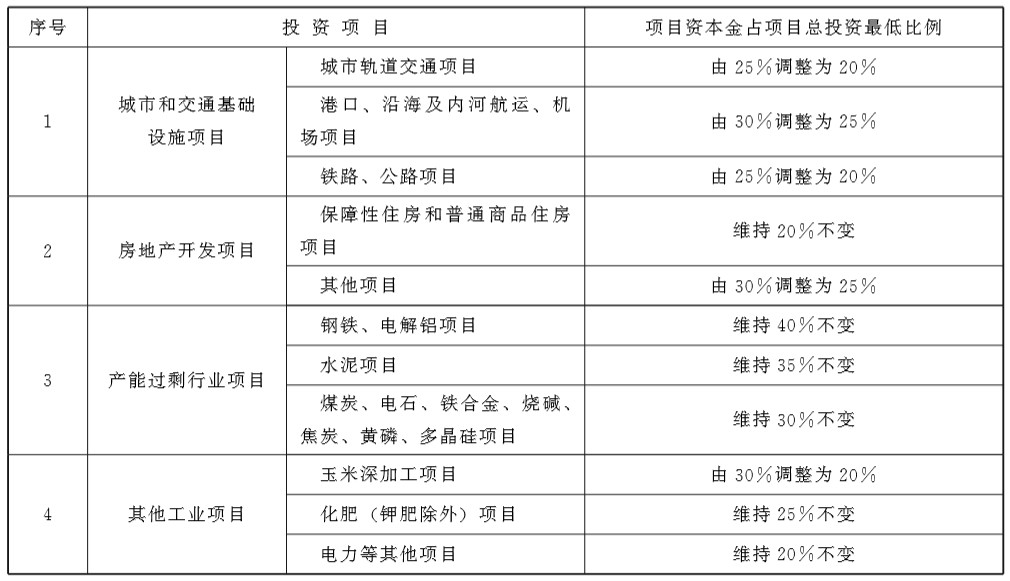

项目资本金占项目总投资最低比例要求见下表。

第372题 既有法人可用于项目资金的外部资金是()。

A.企业在银行的存款

B.企业产权转让

C.企业生产经营收入

D.国家预算内投资

参考答案:D

解析:

外部资金来源,包括既有法人通过在资本市场发行股票和企业增资扩股,以及一些准资本金手段,如发行优先股来获取外部投资人的权益资金投入,同时也包括接受国家预算内资金为来源的融资方式。

第373题 企业通过发行债券进行筹资的优点是()。

A.降低企业总资金成本

B.发挥财务杠杆作用

C.提升企业经营灵活性

D.减少企业财务风险

参考答案:B

解析:

债券筹资的优点:①筹资成本较低;②保障股东控制权;③发挥财务杠杆作用;④便于调整资本结构。

第375题 某公司发行优先股股票,票面额按正常市场价计算为400万元,筹资费率为5%,每年股息率为15%,公司所得税税率为25%,则优先股股票发行成本率为()。

A.0.0589

B.0.0784

C.0.1184

D.0.1579

参考答案:D

解析:

优先股资金成本率:15%/ (1-5%) =15.79%。

第376题 关于融资中每股收益与资本结构、销售水平之间关系的说法,正确的是()。

A.受资本结构的影响,也受销售水平的影响

B.受资本结构的影响,不受销售水平的影响

C.不受资本结构的影响,受销售水平的影响

D.不受资本结构的影响,也不受销售水平的影响

参考答案:A

解析:

一般来说,每股收益一方面受资本结构的影响,同样也受销售水平的影响。

第377题 根据项目资本金制度相关规定,下列固定资产投资项目中,资本金占总投资比例最高的是()。

A.铁路、公路项目

B.普通商品住房项目

C.钢铁、电解铝项目

D.玉米深加工项目

参考答案:C

解析:

铁路、公路项目资本金占项目总投资最低比例为20%,普通商品住房项目资本金占项目总投资最低比例为20%,钢铁、电解铝项目资本金占项目总投资最低比例为40%,玉米深加工项目资本金占项目总投资最低比例为20%。资本金占总投资比例最高的是钢铁、电解铝项目。

第378题 新设法人筹措项目资本金的方式是()。

A.公开募集

B.增资扩股

C.产权转让

D.银行贷款

参考答案:A

解析:

新设法人筹措资本金的形式包括:①在资本市场募集股本资金,可以采取两种基本方式,即私募与公开募集;②合资合作。选项B、C属于既有法人筹措资本金的方式,选项D属于负债筹资的方式。

第379题 企业通过发行债券进行筹资的特点是()。

A.增强企业经营灵活性

B.产生财务杠杆正效应

C.降低企业总资金成本

D.企业筹资成本较低

参考答案:D

解析:

关于选项A,经营灵活性降低;关于选项B,债券筹资既可以产生财务杠杆正面作用,又可以产生财务杠杆负效应;关于选项C,可能使企业总资金成本增加;关于选项D,债券筹资成本较低,是正确的选项。按照教材解释,选项B的教材说法:“发挥财务杠杆作用和可能产生财务杠杆负效应”,所以,本题目不要选择选项B,认为选项D是正确选项。

第380题 某企业发行优先股股票,票面面值按正常市价计算为500万元,筹资费费率为4%,年股息率为10%,企业所得税为25%,则其资金成本率为()。

A.0.0781

B.0.1042

C.0.115

D.0.14

参考答案:B

解析:

10%/(1-4%)=10.42%。