“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《税法》历史真题(398题)

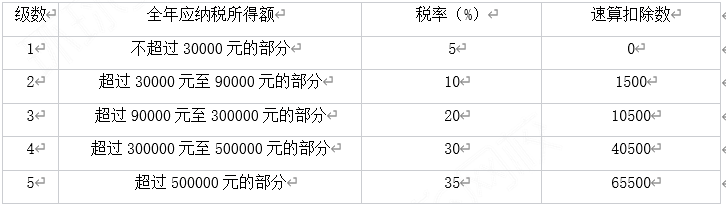

居民个人李某为独生子女,育有一个刚满周岁的儿子和正在上小学的女儿,其父母均已年满65周岁。2019年,李某与他人共同成立了一家合伙企业。并持有50%份额,按合伙协议约定份额对合伙企业取得的所得进行分配。2022 年该合伙企业经营情况如下:(1)从被投资企业分回投资收益20万元。(2)实现营业收入200万元,允许扣除成本费用等共计120万元.(其他相关资料:相关专项附加扣除均由李某100%扣除,并已报送其专项附加信息)要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。附:经营所得个人所得税税率表(2023年)

(2)判断以合伙企业名义分回的投资收益是否并入李某的经营所得缴纳个人所得税。如不并入计算李某应纳的个人所得税。

知识点:2023-注会-税法-真题1

参考答案:见解析

解析:

(2)不并入李某的经营所得缴纳个人所得税。利息、股息、红利所得应纳个人所得税=20×50%×20%×10000=20000(元)