“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》历史真题(240题)

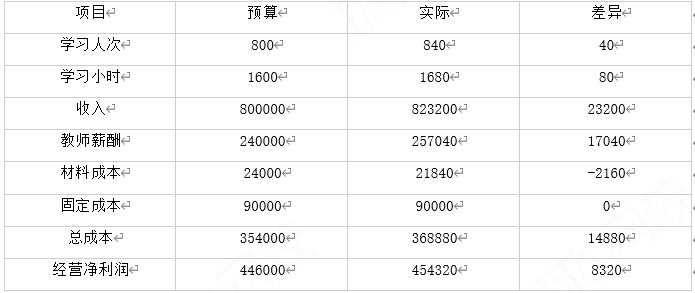

(2023年)甲公司是一家艺术培训公司。2023年收费标准为每次课1000元,每次课2小时,艺术中心按照教师授课资历和水平发放工资,每小时薪酬100-200元,平均薪酬标准每小时150元,艺术中心免费提供画纸和颜料,平均耗材标准每小时15元,艺术中心月固定成本90000元,2023年7月预计有800学习人次,实际有840学习人次。有关资料如下表所示(金额单位:元)

要求:

1.编制7月份弹性预算业绩报告。(有利差异用F表示,不利差异用U表示)

2.计算教师薪酬成本工资率差异和效率差异,并说明产生的可能原因。

3.计算材料成本价格差异和数量差异,并说明产生的可能原因。

4.回答用会计部门提供的业绩报告中差异评价招生部门和教务部门业绩是否合理?说明理由。

5.简要说明弹性预算业绩报告的优点。

知识点:2023-注会-财管-真题2

参考答案:见解析

解析:

1.

2.教师薪酬成本工资率差异=实际工时×(实际工资率一标准工资率)=1680×(257040/1680-150)=5040(元)。

本题的工资率差异是超支差,形成原因包括教师升级使用、工资率调整、加班等。

教师薪酬成本效率差异=(实际课时-标准课时)×标准工资率=(1680-840×2) ×150=0(元)。本题的教师薪酬效率差异是0,形成原因是授课老师严格按照规定授课,每次课为2小时,没有拖堂。

3.材料成本价格差异=实际数量×(实际价格-标准价格)=1680× (21840/1680-15)=-3360 (元)。本题的材料价格差异是节约差,形成原因包括供应厂家调低价格、按照批量进货等等。

材料成本数量差异=(实际数量-标准数量)×标准价格=(1680-840×2)×15=0

本题的材料成本数量差异是0,形成原因是授课老师严格按照规定授课,每次课为2小时,没有拖堂。

4.不合理。

理由:不要过分看重任何单一的差异。因为更多的业务量对成本的预计也会更高,如果将这些成本的不利差异看作是业绩不佳的表现,是具有误导性的。

5.弹性预算业绩报告能为管理者提供更多的信息。它区分了业务量变动产生的影响与价格控制、经营管理所产生的影响,使得管理者能够采取更加有针对性的方法来评估经营活动。