“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计职称《财务管理》历史真题(583题)

丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:

资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20 000件,产销平衡。丁公司适用的所得税税率为25%。

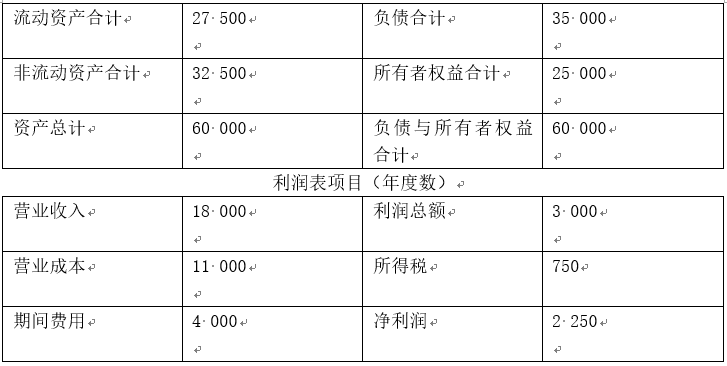

资料二:2016年财务报表部分数据如下表所示:

2016年财务报表部分数据 单位:万元

资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次,销售净利率为8%,权益乘数为2。

资料四:公司2016年营业成本中固定成本为4 000万元。变动成本为7 000万元,期间费用中固定成本为2 000万元,变动成本为1 000万元。利息费用为1 000万元,假设2017年成本性态不变。

资料五:公司2017年目标净利润为2 640万元,预计利息费用为1 200万元。

要求:

(2)根据要求(1)的计算结果和资料三,完成下列要求:

①依据所在行业平均水平对丁公司偿债能力和营运能力进行评价;

②说明丁公司总资产净利率与行业平均水平差异形成的原因。

知识点:2017年中级财务管理考试真题试卷

参考答案:见解析

解析:

(2)①丁公司的权益乘数大于行业平均水平,说明丁公司运用负债较多,偿债风险大,偿债能力相对较弱;丁公司的总资产周转率小于行业平均水平,说明丁公司与行业水平相比,营运能力较差。

②总资产净利率=销售净利率×总资产周转率,所在行业的总资产净利率=8%×0.5=4%

丁公司的总资产净利率=12.5%×0.3=3.75%,因此丁公司总资产净利率与行业平均水平总资产净利率差异=3.75%-4%=-0.25%

销售净利率变动对总资产净利率的影响为:(12.5%-8%)×0.5=2.25%

总资产周转率对总资产净利率的影响为:12.5%×(0.3-0.5)=-2.5%

丁公司总资产净利率低于行业平均水平差异形成的主要原因是总资产周转率较低,低于行业平均水平。