“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计职称《财务管理》历史真题(583题)

戊公司是一家设备制造商,公司基于市场发展进行财务规划,有关资料如下:

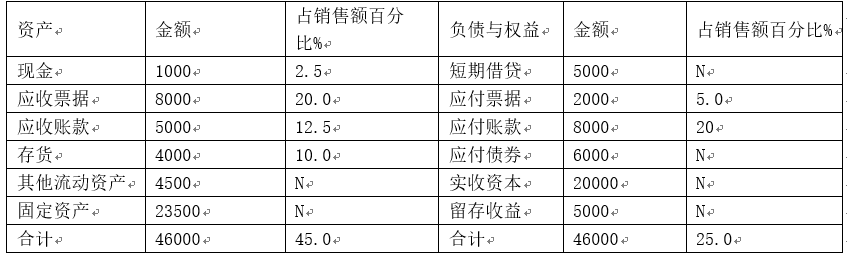

资料一:戊公司2017年12月31日的资产负债表图表及相关信息如下表所示。

戊公司资产负债表简表及相关信息(2017年12月31日) 金额单位:万元

注:表中“N”表示该项目不随销售额的变动而变动。

资料二:戊公司2017年销售额为40 000万元,销售净利率为10%,利率留存率为40%,预计2018年销售额增长率为30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备,该设备价值为1 000万元,租期为5年,租赁期满时预计净残值为100万元,归租赁公司所有,年利率为8%,年租赁手续费为2%。租金每年末支付1次,相关货币时间价值系数为(P/F,8%,5)=0.6 806,(P/F,10%,5)=0.6 209,(P/A,8%,5)=3.9 927,(P/A,10%,5)=3.7 908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元。

资料五:戊公司采用以下两种筹资方式:①利用商业信用,戊公司供应商提供的付款条件为“1/10,N/30”②向银行借款,借款年利率为8%,一年按360天计算,戊公司使用的企业所得税税率为25%。

不考虑增值税及其他因素的影响,要求:

(3)根据资料四,计算下列指标:

①新设备投产后每年增加的营业现金净流量;

②如果公司按1 000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

知识点:2018年中级财务管理考试真题试卷

参考答案:见解析

解析:

(3)①营业现金净流量=净利润+折旧与摊销=132.5+180=312.5万元

②静态回收期=1000/312.5=3.2(年)