“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计职称《财务管理》历史真题(583题)

甲公司是一家制造业公司,两年来经营状况稳定,并且产销平衡,相关资料如下:

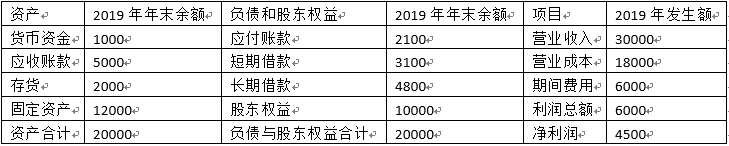

资料一:公司2019年度资产负债表和利润表,如下(单位:万元)所示:

2019年度资产负债表和利润表 单位:万元

资料二:全年购货成本9 450万元,公司永久性流动资产为2 500万元,一年按360天计算。

资料三:公司收紧赊销政策导致收入减少6 000万元,变动成本率为70%,机会成本减少500万元,收账费用减少200万元。

要求:

(5)根据资料三,计算收缩信用政策对税前利润的影响额(税前利润增加用正数,减少用负数),判断是否应收缩信用政策。

知识点:2020年中级财务管理考试真题试卷

参考答案:见解析

解析:

(5)盈利减少=6 000×(1-70%)=1 800(万元),成本费用减少700万元,税前损益增加=-1 800+700=-1 100(万元),即税前损益减少1 100万元,由于税前损益减少,所以不应该收缩信用政策。