“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计职称《财务管理》历史真题(583题)

甲公司是一家制造企业,有关资料如下:

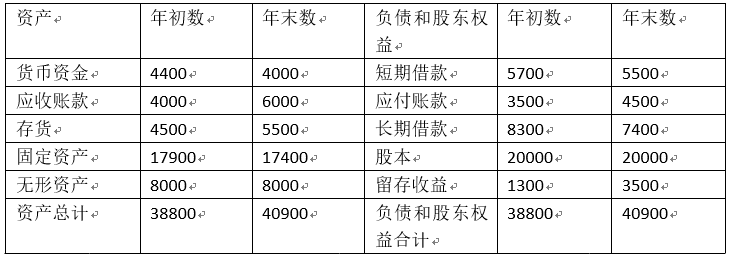

资料一:甲公司2020年12月31日资产负债表(单位:万元)如下:

资料二:公司2020年度营业收入(即销售额,下同)为50 000万元,营业成本为40 000万元。

资料三:公司2020年应付账款周转期为36天,一年按360天计算。

资料四:公司预计2021年度的营业收入将达到70 000万元,净利润预计为7 000万元,利润留存率为40%。假定公司2020年末的货币资金、应收账款、存货、应付账款项目与营业收入的比例关系在2021年度保持不变。此外,因销售额增长,现有生产能力不足,公司需要在2021年追加固定资产投资6 000万元。

资料五:对于外部资金需求,公司选择按面值发行债券,期限为5年,票面利率为9%,每年付息一次,到期一次性还本,筹资费用率为2%。公司适用的企业所得税税率为25%。

要求:

(3)根据资料一、资料二和资料三,计算2020年下列指标:

①应收账款周转期;

②存货周转期:

③经营周期;

④现金周转期。

知识点:2021年中级财务管理考试真题试卷(二)

参考答案:见解析

解析:

(3)①应收账款周转率=50 000/[(4 000+6 000)/2]=10(次)

应收账款周转期=360/10=36(天)

②存货周转率=40 000/[(4 500+5 500)/2]=8(次)

存货周转期=360/8=45(天)

③经营周期=36+45=81(天)

④现金周转期=81-36=45(天)