“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计职称《财务管理》历史真题(583题)

1.甲公司是一家上市公司,全部股东权益均归属于普通股股东。有关资料如下:

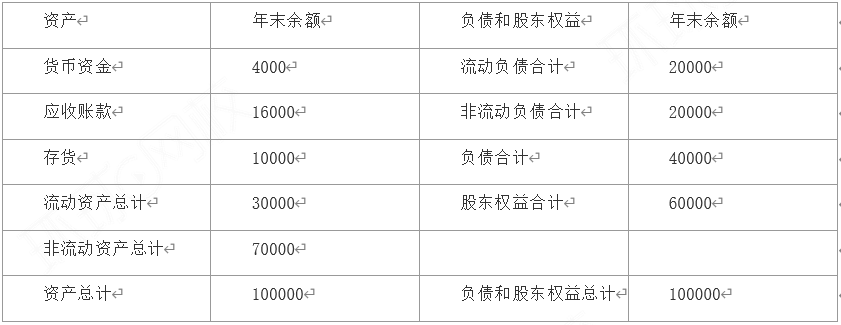

( 1 ) 2022年年初公司发行在外的普通股股数为8000万股(每股面值1元)。2022年3月31日分配2021年度的利润,分配政策为向全体股东每10股送红股2股,每股股利按面值计算。送股前公司的股本为8000万元,未分配利润为16000万元。2022年6月30日公司增发普通股1000万股。除上述事项外,2022年度公司没有其他股份变动。(2)2022年年初公司的股东权益为50000万元,本年营业收入200000万元,净利润为10000万元,年末资产负债表(简表)如下表所示(单位:万元):

( 3 )2023年1月31日,公司按1:2的比例进行股票分割。分割前公司的股本为10600万元。(2023年)

(4)计算2023年1月31日股票分割后的如下指标:

①每股面值;②公司发行在外的普通股股数;③股本。

知识点:2023年中级会计职称财务管理真题试卷-第1场

参考答案:见解析

解析:

(4)①每股面值=1/2=0.5(元)

②公司发行在外的普通股股数=10600×2=21200(万股)

③股本=0.5×21200=10600(万元)。