“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《金融专业知识与实务》历史真题(1289题)

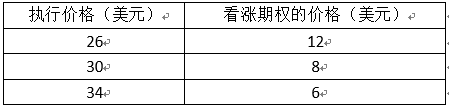

假定某一股票的现价为32美元,如果某投资者认为这以后的3个月中股票价不可能发生重大变化,现在3个月期看涨期权的市场价格如下:

构造期权组合的成本为( )。

A.0

B.1

C.2

D.3

知识点:2017中级金融真题

参考答案:C

解析:

本题考查金融期权的套利。

投资者可分别买入执行价格为26和34的看涨期权,分别支付期权费用12美元,6美元,出售两份执行价格为30的看涨期权,

获得收入2×8=16美元,构造期权组合的成本为12+6-(2×8)=2美元。

故本题的正确答案为C。

注:蝶式价差套利构造:买入一份最高执行价格的看涨期权和最低执行价格的看涨期权(支付期权费,未来有利的情况下行权)

同时卖出两份中间价格的看涨期权(收获期权费,未来配合买方行权)