“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

甲公司是一家中央企业上市公司,且是主业处于充分竞争行业和领域的商业类企业,适用的企业所得税税率为25%,采用经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下:

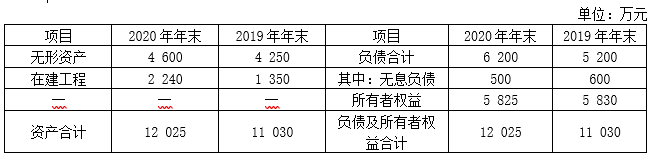

(1)甲公司2019年年末和2020年年末部分资产负债表项目如下。

注:①2020年确认为无形资产的开发支出为200万元。②2020年资本化利息支出为50万元。

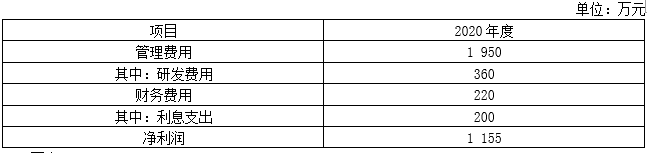

(2)甲公司2020年度利润表相关资料如下。

要求:

(1)计算2020年甲公司税后净营业利润、调整后资本和简化的经济增加值(注:按国资委关于经济增加值的相关规定计算)。

知识点:第19章-业绩评价

参考答案:见解析

解析:

(1)研究开发费用调整项=研发费用+当期确认为无形资产的开发支出=360+200=560(万元)

税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)=1 155+(200+560)×(1-25%)=1 725(万元)

平均所有者权益=(5 825+5830)/2=5 827.5(万元)

平均负债合计=(6 200+5 200)/2=5 700(万元)

平均无息负债=(500+600)/2=550(万元)

平均带息负债=平均负债合计-平均无息负债=5 700-550=5 150(万元)

平均在建工程=(2 240+1 350)/2=1 795(万元)

调整后资本=平均所有者权益+平均带息负债-平均在建工程=5 827.5+5 150-1 795=9 182.5(万元)

利息支出总额=费用化利息支出+资本化利息支出=200+50=250(万元)

债权(税前)资本成本率=利息支出总额/平均带息负债=250/5 150=4.85%

甲公司是主业处于充分竞争行业和领域的商业类企业,股权资本成本率定为6.5%。

平均资本成本率=债权(税前)资本成本率×(1-25%)×平均带息负债/(平均带息负债+平均所有者权益)+股权资本成本率×平均所有者权益/(平均带息负债+平均所有者权益)=4.85%×(1-25%)×5 150/(5 150+5 827.5)+6.5%×5827.5/(5 150+5 827.5)=5.16%

2020年年末资产负债率=6200/12 025=51.56%

2019年年末资产负债率=5200/11 030=47.14%

甲公司平均资本成本率不属于需要调整的情况

简化的经济增加值=税后净营业利润–调整后资本×平均资本成本率=1 725-9182.5×5.16%=1 251.18(万元)