“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

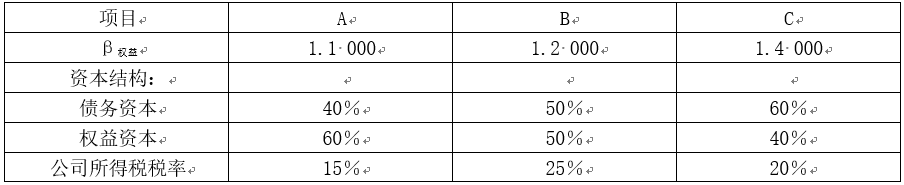

W公司是一家钢铁生产企业。最近公司准备投资建设一个汽车制造厂。公司财务人员对3家已经上市的汽车生产企业A、B、C进行了分析,相关财务数据如下。

W公司税前债务资本成本是10%,预计继续增加借款不会发生明显变化;公司所得税税率是25%;公司目标资本结构是权益资本占60%,债务资本占40%。当前的无风险利率是5%,市场平均风险报酬率是10%。

要求:

计算评价汽车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

知识点:第5章-投资项目资本预算

参考答案:见解析

解析:

由于该公司投资项目评价采用实体现金流量法,因此,折现率应采用加权平均资本成本。计算该项目的必要报酬率,也就是计算该项目的加权平均资本成本。

解法1:

首先计算W公司分别以A、B、C公司为参照物得出的3个β权益;然后将上述3个β权益的平均值作为本项目的β权益,代入资本资产定价模型计算得出本项目的权益资本成本;最后计算得出本项目的加权平均资本成本(即项目的必要报酬率)。

A公司β资产=1.1000/[1+(1-15%)×4/6]=0.7021

W公司的β权益=0.7021×[1+(1-25%)×4/6]=1.0532

B公司β资产;p=1.2000/[1+(1-25%)×5/5]=0.6857

W公司的β权益=0.6857×[1+(1-25%)×4/6]=1.0286

C公司β资产=1.4000/[1+(1-20%)×6/4]=0.6364

W公司的β权益=0.6364×[1+(1-25%)×4/6]=0.9546

本项目的β权益=(1.0532+1.0286+0.9546)/3=1.0121

权益资本成本=5%+1.0121×10%=15.12%

加权平均资本成本=10%×(1-25%)×40%+15.12%×60%=12.07%。

解法2:

首先计算W公司分别以A、B、C公司为参照物得出的3个β权益;其次将上述3个β权益分别代入资本资产定价模型,计算得出本项目的3个权益资本成本;然后计算得出本项目的3个加权平均资本成本,最后取其算术平均数即本项目的必要报酬率。

A公司β资产=1.1000/[1+(1-15%)×4/6]=0.7021

W公司的β权益=0.7021×[1+(1-25%)×4/6]=1.0532

权益资本成本=5%+1.0532×10%=15.53%

加权平均资本成本=10%×(1-25%)×40%+15.53%×60%=12.32%

B公司β资产=1.2000/[1+(1-25%)×5/5]=0.6857

W公司的β权益=0.6857×[1+(1-25%)×4/6]=1.0286

权益资本成本=5%+1.0286×10%=15.29%

加权平均资本成本=10%×(1-25%)×40%+15.29%×60%=12.17%

C公司β资产=1.4000/[1+(1-20%)×6/4]=0.6364

W公司的β权益=0.6364×[1+(1-25%)×4/6]=0.9546

权益资本成本=5%+0.9546×10%=14.55%

加权平均资本成本=10%×(1-25%)×40%+14.55%×60%=11.73%

本项目的必要报酬率=(12.32%+12.17%+11.73%)/3=12.07%。