“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

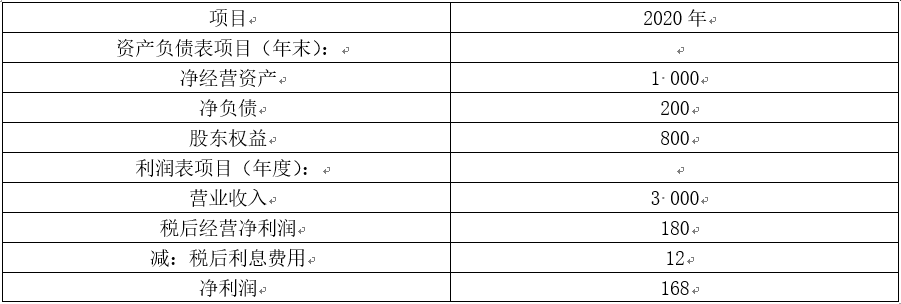

甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2020年主要的管理用财务报表数据如下。

单位:万元

为了与行业情况进行比较,甲公司收集了以下2020年的行业平均财务比率数据:

要求:

计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

知识点:第2章-财务报表分析和财务预测

参考答案:见解析

解析:

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2020年甲公司权益净利率-2020年行业平均权益净利率=21%-25.20%=-4.2%

2020年行业平均权益净利率=19.50%+(19.50%-5.25%)×40.00%=25.20% ①

替换净经营资产净利率:18%+(18%-5.25%)×40.00%=23.1% ②

替换税后利息率:18%+(18%-6%)×40.00%=22.8% ③

替换净财务杠杆:18%+(18%-6%)×25%=21% ④

净经营资产净利率降低对权益净利率变动影响=②-①=23.1%-25.20%=-2.1%

税后利息率提高对权益净利率变动的影响=③-②=22.8%-23.1%=-0.3%

净财务杠杆下降对权益净利率变动的影响=④-③=21%-22.8%=-1.8%

综上可知:净经营资产净利率降低导致权益净利率降低2.1%,税后利息率提高导致权益净利率下降0.3%,净财务杠杆下降导致权益净利率下降1.8%。三者共同影响使得2020年甲公司权益净利率比2020年行业平均权益净利率低4.2%。