“微信扫一扫”进入题库练习及模拟考试

注册会计师《审计》题库(1446题)

甲公司主要从事小型电子消费品的生产和销售。A注册会计师负责审计甲公司2020年度财务报表。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

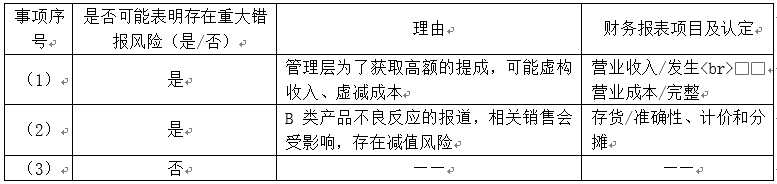

(1)2020年初,甲公司召开董事会,并在董事大会上承诺如果在本会计期末,能够使得甲公司销售收入比去年增长10%,则会给管理层净利润1%的提成;如果不能完成此销售目标,削减原年薪的10%。

(2)2020年年末由于媒体对甲公司主要产品B类产品不良反应的报道,B类产品的未来销售可能受到影响。

(3)2019年,甲公司因生产过程中产生的噪音和排放的气体对环境造成一定影响,周围居民向法院起诉要求给予补偿,2019年年末法院一审判决,判处甲公司向居民赔偿500万元,甲公司不服继续上诉,直至2020年6月30日终审判决,维持一审判决结果。款项已经支付。

资料二:

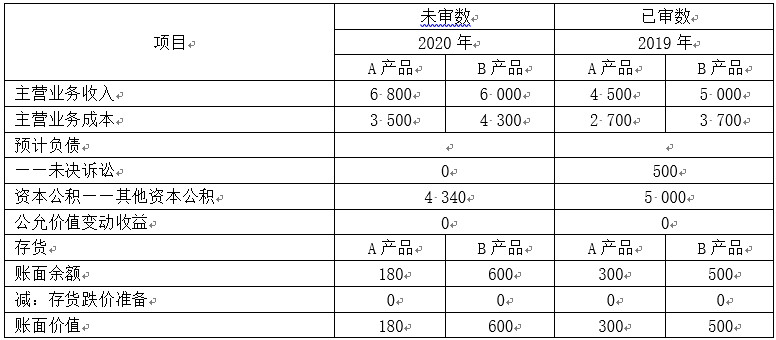

A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下(金额单位:万元):

资料三:

A注册会计师在审计工作底稿中记录了审计程序的执行情况,部分内容摘录如下:

(1)甲公司的应付账款存在低估风险,A注册会计师运用了货币单元抽样方法对应付账款实施了细节测试。

(2)A注册会计师发现甲公司应收乙公司票据发生于2019年度,2020年度到期后乙公司未能如期偿还,并作应收账款处理,甲公司将该笔应收账款账龄定为1年以内。

(3)A注册会计师针对甲公司的罐装化工原料a气体,通过检查账簿记录的方式实施监盘,验证其存在和完整性

资料四:

甲公司设计了如下控制:

(1)建立并不断更新维护客户信用动态档案,由销售部门对客户付款情况进行持续跟踪和监控,提出划分、调整客户信用等级的方案。

(2)为了提高销售效率,销售采用销售人员全程服务方式,即发展客户、合同谈判、签订合同由同一个销售人员负责。

(3)年末,对于超过信用期末还款的客户,由应收账款总账记账员负责催收货款。

资料五:

A注册会计师在审计工作底稿中记录了一些事项的处理情况,部分内容摘录如下:

(1)A注册会计师将审计过程中识别出的特别风险在审计报告中单设“关键审计事项”段予以描述,并就该事项与治理层进行沟通。

(2)A注册会计师将在审计过程中发现的所有内部控制缺陷与治理层进行沟通,并就如何完善内部控制形成管理层建议提交给管理层。

(3)因诉讼赔偿的影响,导致对甲公司持续经营能力产生重大疑虑,甲公司已积极采取相应的应对措施,并在报表附注中进行了充分披露,经审计,甲公司运用持续经营假设依然适当,但仍存在重大不确定性,A注册会计师拟在审计报告中增加强调事项段以提醒报表使用者关注。

要求:

(1)针对资料一(1)至(3)项,结合资料二,假定不考虑其他条件,逐项指出资料一所述事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要与哪些财务报表项目(仅限于预计负债、营业收入、营业成本和存货)的哪些认定相关。

(2)针对资料三第(1)至(3)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(3)项,逐项指出控制的设计是否恰当。如不恰当,简要说明理由。

(4)针对资料五的第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

知识点:第19章-审计报告

参考答案:见解析

解析:

(1)

(2)

事项(1)不恰当。货币单元抽样不适用于测试总体的低估。

事项(2)不恰当。该笔应收账款的账龄应该为1~2年。

事项(3)不恰当。对于罐装的气体,注册会计师应当采用:使用容器进行监盘或通过预先编号的清单列表加以确定;选择样品进行化验与分析,或利用专家的工作。

(3)

事项(1)不恰当。应由独立于销售部门的信用管理部门对客户付款情况进行持续跟踪和监控,提出划分、调整客户信用等级的方案。

事项(2)不恰当。未能实现有效的职责分离,容易发生舞弊。

事项(3)不恰当。应由销售部门负责货款催收。

(4)

事项(1)不恰当。“识别出的特别风险”只属于注册会计师重点关注过的事项,但该事项是否属于“关键审计事项”还需要注册会计师在考虑一系列因素后进行判断,而不是直接纳入关键审计事项。

事项(2)不恰当。注册会计师需要与治理层沟通的是值得关注的内部控制缺陷,而非所有内部控制缺陷。

事项(3)不恰当。注册会计师应在审计报告中单设“与持续经营相关的重大不确定性”段落以提醒报表使用者关注。