“微信扫一扫”进入题库练习及模拟考试

注册会计师《审计》题库(1446题)

A注册会计师负责审计甲集团公司2020年度财务报表,确定财务报表整体的重要性为240万元,税前会计利润180万元。

资料一:

A注册会计师在审计工作底稿中记录了处理错报的相关情况,部分内容摘录如下:

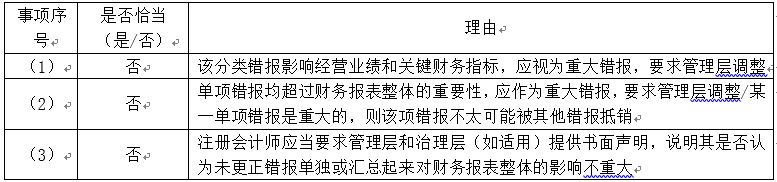

(1)甲集团公司某笔金额为150万元的应收账款被误计入其他应收款,尽管此项错报影响甲集团公司的经营业绩和关键财务指标,但A注册会计师考虑其金额低于财务报表整体的重要性,同意管理层不予调整。

(2)甲集团公司存在一笔重复记账导致营业收入多记600万元,同时营业成本多记550万元,A注册会计师认为抵销后仅高估50万元,远低于财务报表整体的重要性,且对税前会计利润无实质性影响,同意管理层不予调整。

(3)审计项目组向甲集团公司管理层获取书面声明,要求说明其是否认为未更正错报单独或汇总起来对财务报表整体的影响不重大。集团管理层以不认同注册会计师提出的某些未更正的错报是错报为由拒绝提供,A注册会计师不再坚持。

要求:

针对资料一第(1)至(3)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

知识点:第19章-审计报告

参考答案:见解析

解析: