“微信扫一扫”进入题库练习及模拟考试

注册会计师《审计》题库(1446题)

ABC会计师事务所首次接受委托,审计上市公司甲公司2020年度财务报表,委派A注册会计师担任项目合伙人。甲公司主要从事化妆品的生产和销售。

资料一:

A注册会计师在审计过程中与关联方相关的事项摘录如下:

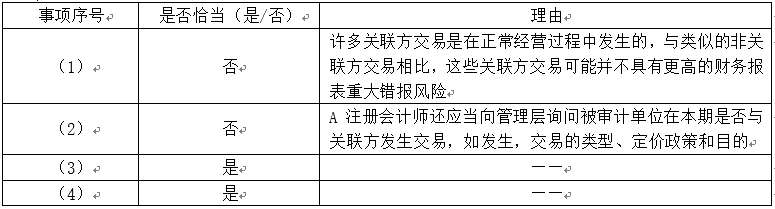

(1)基于关联方的性质,A注册会计师认为与类似的非关联方交易相比,关联方交易一定具有更高的财务报表重大错报风险。

(2)为了解关联方关系及其交易,A注册会计师拟询问管理层关联方的名称和特征以及被审计单位和关联方之间关系的性质。

(3)为获取对关联方关系及其相关的控制的了解,A注册会计师除询问管理层外,还询问了被审计单位内部的法律顾问以及负责道德事务的人员。

(4)甲公司适用的财务报告编制基础要求披露未按照等同于公平交易中通行的条款执行的关联方交易。但是管理层未在财务报表中披露关联方交易,A注册会计师认为可能隐含着一项认定,即关联方交易是按照等同于公平交易中通行的条款执行的。

要求:

针对资料一第(1)至(4)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

知识点:第17章-其他特殊项目的审计

参考答案:见解析

解析: