“微信扫一扫”进入题库练习及模拟考试

注册会计师《审计》题库(1446题)

ABC会计师事务所首次接受委托,审计上市公司甲公司2020年度财务报表,委托A注册会计师担任项目合伙人。确定的财务报表整体的重要性为300万元。甲公司主营电子产品的生产和销售。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司及其环境,部分内容摘录如下:

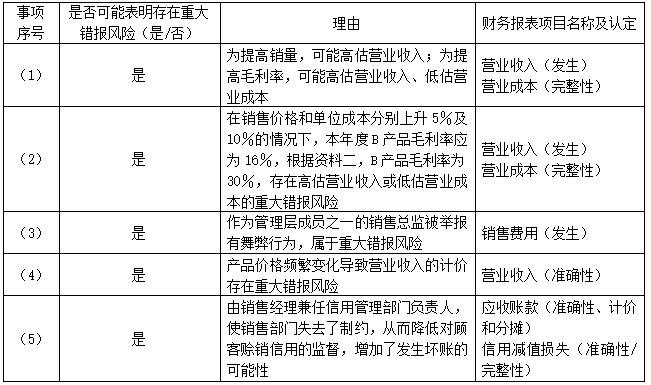

(1)由于2019年A产品供不应求,甲公司治理层提出2020年将A产品销量提高10%、毛利率提高13%的目标,并规定销售及管理人员薪酬的升降幅度为A产品毛利升降幅度的五倍。

(2)2020年初,由于人工成本的上升,甲公司B产品的单位成本比上年上升了10%,与此同时,B产品的销售价格也比上年上升了5%。

(3)2020年12月,一名已离职员工向甲公司董事会举报,称销售总监有虚报销售费用的行为。甲公司已对此事展开调查,目前尚无结论。

(4)2020年,电子产品生产行业原材料价格基本保持稳定,但随着产品的快速更新换代,销售价格频繁变化,甲公司也多次调整商品价目表,竞争进一步加剧。

(5)为实现年度经营目标,提高工作效率和各部门之间的相互协调性,甲公司决定由销售经理兼任信用管理部门负责人。

资料二:

A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

要求:

针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于应收账款、营业收入、营业成本、信用减值损失、销售费用)的哪些认定相关(不考虑税务影响)。

知识点:第7章-风险评估

参考答案:见解析

解析: