“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《金融专业知识与实务》题库(1021题)

假设投资者A手中持有某种现货资产价值100万元,目前现货价格为100元。拟运用某种标的资产与该资产相似的期货合约进行3个月期的套期保值。如果该现货资产价格季度变化的标准差为0.65元,该期货价格季度变化的标准差为0.81元,两个价格变化的相关系数为0.8,每份期货合约金额为100000元,期货价格为50元。

根据以上资料,回答下列问题。

投资者A应持有的期货合约份数为( )份。

A.1

B.2

C.3

D.6

知识点:第七章金融工程与风险管理

参考答案:D

解析:

本题考查金融期货的套期保值。

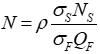

在方差意义下风险最小,此时期货的最佳数量为:

式中,ρ表示△S和△F之间的相关系数;σs代表△S的标准差;σF代表△F的标准差;QF表示一份期货合约的价格,N表示期货的份数,NS表示待保值资产的价值。

根据题意可得,投资者A应持有的期货合约份数=0.64×1000000/100000=6.4。

故本题的正确答案为D。