“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《金融专业知识与实务》题库(1021题)

某公司打算运用6个月期的沪深300股价指数期货,为其价值600万元的股票组合套期保值,该组合的β值为1.2,当时的期货价格为400元,则该公司应卖出的期货合约数量为( )份。

A.15

B.27

C.30

D.60

知识点:第七章金融工程与风险管理

参考答案:D

解析:

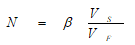

股指期货最佳套期保值数量:

其中,VS为股票组合的价值;VF为单位股指期货合约的价值(等于期货价格乘以合约大小);β为该股票组合收益与期货标的股指收益之间的关系。因为股票组合没有单位价格,因此很少使用套期保值比率,直接计算套期保值需要的最佳期货数量比较合适。

由于一份该期货合约的价值为400×300=12万元,因此该公司应卖出的期货合约的数量为:1.2×600/12=60(份)