“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《金融专业知识与实务》题库(1021题)

假设有一份3×9的远期利率协议,关于这份协议的说法,正确的有( )。

A.该协议签订时并不发生实际的借贷行为

B.该协议在交割日按协议利率和参考利率之间的差额的折现值进行交割

C.该协议的买方订立协议的目的在于规避利率上升的风险

D.该协议表示的是3个月后开始的期限为9个月货款的远期利率

E.该协议的卖方是名义借款人

知识点:第七章金融工程与风险管理

参考答案:ABC

解析:

本题考查远期利率协议的交割与估值。

远期利率协议(Forward Rate Agreements,FRA)是指买卖双方同意从未来某一时刻开始在后续的一定时期内按协议利率借贷一笔数额确定、以具体货币表示的名义本金的协议。

远期利率协议的买方是名义借款人,其订立远期利率协议的目的是规避利率上升的风险。选项C正确。

远期利率协议的卖方是名义贷款人,其订立远期利率协议的目的是规避利率下降的风险。选项E错误。

之所以称为“名义”,是因为借贷双方不必交换本金,并不发生实际上的借贷行为,只是在交割日根据协议利率和参考利率之间的差额,交割利息差的折现值。选项AB正确。

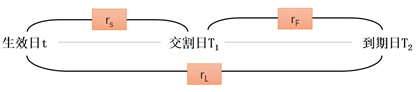

FRA中涉及三个时间点,一个是协议生效日,一个是名义贷款起息日,即交割日;一个是名义贷款到期日,即到期日。远期利率协议通常用交割日×到期日来表示,如,3×9的远期利率协议表示3个月之后开始的期限为6个月贷款的远期利率。选项D错误。

故本题的正确答案为ABC。

【思路点拨】关于FRA中涉及的三个时间点可以根据下图进行理解记忆。