“微信扫一扫”进入"可可试卷"微信小程序刷题

高级经济师《财政税收专业知识与实务》试题(248题)

甲某为我国的税收居民个人,在A省的省会城市B市工作。甲某的父母年龄均已超过60岁,甲某为独生子。B市规定的社会保险和住房公积金个人缴存比例为:基本养老保险8%,基本医疗保险2%,失业保险0.5%,住房公积金12%,B市对甲某核定的社保缴费工资基数为8000元。2021年甲某取得收入和部分支出如下:

(1)每月取得工资收入12000元;

(2)每月给父母转账1500元;

(3)在一家体育运动培训机构兼职做教练,取得劳务报酬40000元;

(4)1月,支付当年全年房租30000元;

(5)4月,报名全国注册会计师考试,缴纳报名费用120元;

(6)10月,取得国债利息收入1000元;

(7)12月,取得年终奖42000元,甲某选择将年终奖单独计税。

表1

表2

表3

表4

计算甲某取得上述年终奖应扣缴的个人所得税。

知识点:第六章 所得税制度

参考答案:见解析

解析:

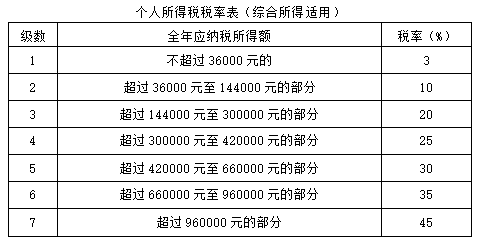

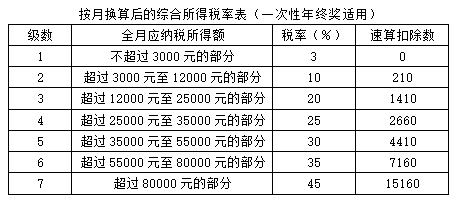

42000÷12=3500,适用第二档综合所得月度税率表。

甲某取得年终奖应扣缴的个人所得税=42000×10%-210=3990(元)。