“微信扫一扫”进入"可可试卷"微信小程序刷题

高级经济师《财政税收专业知识与实务》试题(248题)

孙老师是甲企业的中层管理人员,2019年发生了以下经济行为:

(1)1月孙老师与企业解除劳动合同,取得企业给付的一次性补偿收入96000元(含“三险一金”)。

(2)2月孙老师承包了甲企业的招待所,按照合同规定,招待所的年经营利润(不含工资)全部归孙老师所有,但是其每年应该上缴承包费20000元。孙老师每月可从经营收入中支取工资4000元。当年招待所实现经营利润85000元。

(3)3月孙老师将承租的一套住房转租给他人居住。孙老师承租的住房租金为每月2000元(有房屋租赁合同和合法支付凭证),其转租的租金收入为每月3000元。

(4)1月起孙老师应邀为乙培训机构授课,按照合同规定,每个月2次,共计授课24次,每次课酬6000元,培训机构已按规定支付了课酬。

其他相关资料:(1)孙老师在甲企业的工作年限为12年,当地上年职工平均工资为32000元;(2)孙老师综合所得的扣除项目金额合计为85000元。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

孙老师经营招待所应纳的个人所得税?

知识点:第六章 所得税制度

参考答案:见解析

解析:

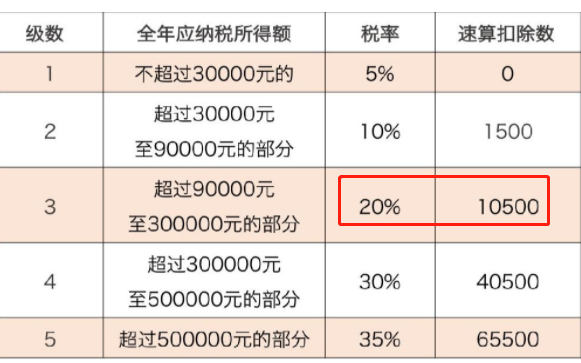

个人所得税应纳税所得额=85000+4000×11-20000=109000(元)

应纳税额=109000×20%-10500=11300(元)

【解题思路】取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,专项附加扣除在办理汇算清缴时减除。由于孙老师有综合所得,因此在计算经营所得的应纳税所得额时无需再扣除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。

【提示】此题中的20%和10500是是经营所得税税率表中第3级的税率20%所对应的速算扣除数,考试会展示这个表。如下: