“微信扫一扫”进入"可可试卷"微信小程序刷题

高级经济师《财政税收专业知识与实务》试题(248题)

甲为我国的税收居民个人,在A市工作并在当地拥有一套贷款住房。甲为独生子,甲的父母年龄均已超过60岁,甲与配偶育有2名子女,一名正在读初中,一名正在读大学。甲工作当地规定的社会保险和住房公积金个人缴存比例为:基本养老保险8%,基本医疗保险2%,失业保险0.5%,住房公积金12%,当地对甲核定的社保缴费工资基数为10000元。甲夫妇约定由甲扣除贷款利息和子女教育费。2020年甲取得收入和部分支出如下:

(1)每月取得工资、薪金收入13000元,截至2020年11月底累计已预扣缴个人所得税款247.5元;

(2)利用业余时间撰写了一部小说,取得稿酬50000元;

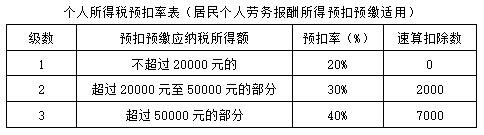

(3)5月到一家培训机构开展1次作文写作培训,取得劳务报酬6000元;

(4)10月卖出已持有两年的上市公司股票,获得股票转让所得100 000元;

(5)每月支付住房贷款利息3000元;

(6)11月甲父亲生病住院,甲支付医药费30000元。

表1

表2

表3

计算甲对其2020年所得进行年终汇算清缴时应补缴的税款或申请的应退税款。

知识点:第六章 所得税制度

参考答案:见解析

解析:

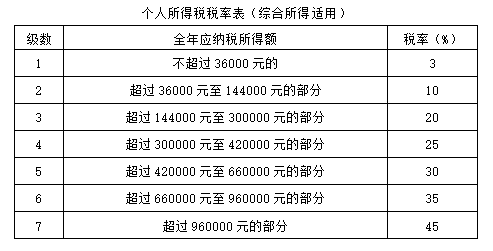

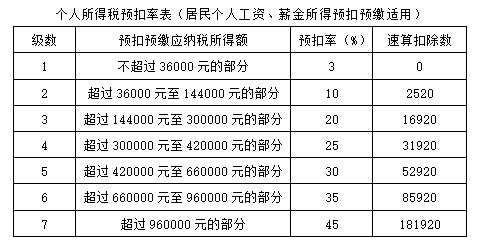

甲某2020年综合所得应税所得额=13000×12+50000×(1-20%)×70%+6000×(1-20%)-5000×12-27000-2000×12-2000×12-1000×12=41800(元)。

甲某年终汇算清缴申请的应退税款=247.5+22.5+5600+960-(41800×10%-2520)=5170(元)。

提示:甲的父亲生病住院不能享受专项附加扣除,专项附加扣除可以扣除配偶及未成年子女的。