“微信扫一扫”进入"可可试卷"微信小程序刷题

高级经济师《工商管理专业知识与实务》试题(174题)

甲公司有AB两个项目投资方案,该公司采用内部报酬率指标对两个投资方案进行分析并得出结果如表1所示。

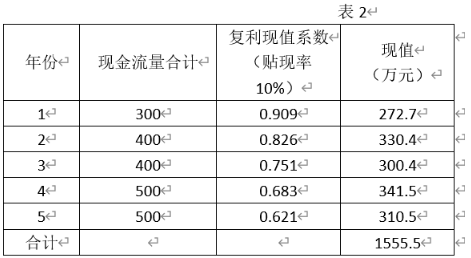

2022年,甲公司拟新建一条生产线,经测算,该项目的经济寿命为5年,项目固定资产投资额为1500万元,期末残值收入为300万元,流动资产投资额为500万元,假设该公司选择的贴现率为10%,项目各年现金流量及相关信息如表2所示

试结合案例和表2的信息,财务可行性评价指标中获利指数指标分析新建生产线项目的可行性?(说明:计算结果保留小数点后两位)

知识点:第九章 财务管理

参考答案:见解析

解析:

(8分)首先,根据净现值的公式计算该项目的净现值,获利指数=未来报酬总现值/初始投资,计算如下:

(1)未来报酬总现值:案例资料表格中已告知该项目的未来报酬总现值为“1555.5万元”。

(2)初始投资:初始投资额即本项目初始现金流量的数据,案例资料已知固定资产投资1 500万元,流动资产投资500万元,因此初始投资额为1 500+500=2 000万元

(3)获利指数=1 555.5/2 000≈0.78。根据获利指数的决策原则,在只有一个备选方案的采纳与否决策中,获利指数大于或等于1,则采纳,而根据上一步骤的计算结果可知该项目的获利指数小于1,因此不应采纳,该项目不可行。

【注释】本题应注意的是,表格中的现金流量的数据为各年现金流量的合计数据,第5年的现金流量的数据实则为第5年的净营业现金流量和终结现金流量和合计数据。项目每年的净营业现金流量数据可以不相等,目当某一年项目出现亏损的时候,净营业现金流量的数据可能会出现负数,与终结现金流量数据合计之后反而会使得现金流量的合计数据比终结现金流量的数据小

【评分标准】

(1) 列出计算过程并正确计算出结果得5分,仅写出结果未列出计算过程,得2分;结合获利指数评价原则分析正确项目的可行性,得3分,仅写出不可行,但未说明原因,得1分。

(2)不拘泥叙述形式,步骤合理正确即可得分。