“微信扫一扫”进入"可可试卷"微信小程序刷题

2024年一级建造师《民航机场工程管理与实务》章节精编习题(479题)

1.背景

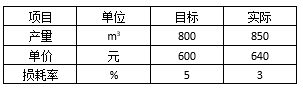

某机场工程的混凝土成本数据如下表所示。目标成本为504000元,实际成本为560320元,两者差额为56320元。

混凝土成本数据统计表

2.问题

(1)试述因素分析法的基本理论。

(2)根据上表中所给资料,用因素分析法分析其材料费增加的原因。

知识点:1D420000 民航机场工程项目施工管理

参考答案:↓

解析:

3.分析与答案

(1)因素分析法的基本理论:因素分析法又称因素替换法、连锁置换法或连环代替法。采用这种方法可以计算并衡量各有关因素对成本形成的影响程度,有助于施工项目成本管理水平的提升和措施的改进。具体做法是:当一项成本受几个因素影响时,先假定其中的一个因素发生变化而其他因素不变,计算出该因素的影响额度,然后依次替换其他影响因素,并比较其替换前后的计算结果,以确定各个因素的变化对成本影响程度的大小。

(2)分析材料费增加的原因:

1)目标成本为:800×600×1.05=504000元。

实际成本为:850×640×1.03=560320元。两者差额为:560320-504000=56320元。该指标由产量、单价和损耗率三者组成。

2)以目标数504000元为分析替代基础:第一次替代产量因素,以850替代800:850×600×1.05=535500元。

第二次替代单价因素,以640替代600:850×640×1.05=571200元。

第三次替代损耗率因素,以1.03替代1.05:

850×640×1.03=560320元。

3)计算差额:第一次替代与目标数的差额为:535500-504000=31500元。

第二次替代与第一次的差额为:571200-535500=35700元。

第三次替代与第二次的差额为:560320-571200=-10880元。

说明产量增加使成本增加了31500元,单价增加使成本增加了35700元,损耗率下降使成本降低了10880元。各因素影响程度之和为:31500+35700-10880=56320元。