“微信扫一扫”进入"可可试卷"微信小程序刷题

房地产估价师《房地产估价理论与方法》考试题(1318题)

某在建工程的土地使用权是2004年12月31日通过出让方式获得的,用途为商业,土地使用期限为40年,土地面积为700㎡,容积率为1.5,土地取得费用为80万元,已付清。从获得土地使用权至正式动工。时间为1年。该工程正常施工期(不含装修)为2年,建安成本为每平方米建筑面积2300元,管理费用为建安成本的3%;至2007年6月30日已完成主体结构,且已投入总建设成本的55%,剩余费用在施工期内均匀投入,折现率为13%。

该在建工程建成后的最佳用途为餐馆,建成时即投入40万元花一年时间装修(假定装修费用支出发生在该年末),然后出租营业。预计第一年正常净收益为60万元,此后每年净收益以1.5%的比率增长,为保持这种正常收益增长,需要每隔4年在该年末进行一次大装修,正常大装修费用为40万元,当年净收益未扣除大装修费用。该类餐馆的报酬率为15%。

按当地有关规定,房地产开发项目(包括在建工程)在转让交易过程中,买方按售价的3%缴纳有关税费,同类房地产开发项目的销售费用和销售税费分别为售价的2%和6%。

请利用上述资料用动态分析法测算该在建工程2007年6月30日的正常购买总价。

知识点:第八章收益法及其运用

参考答案:见解析

解析:

设该在建工程在2007年6月30日的正常购买总价为V

(1)该在建工程开发完成后的总价值F

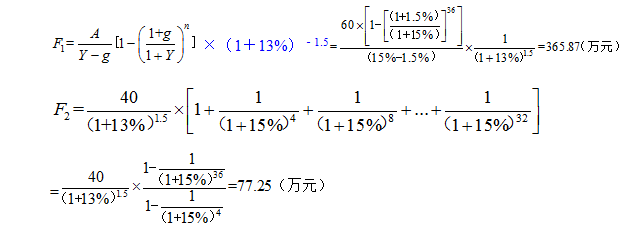

F=F1-F2=288.62(万元)

(2)后续必要支出及应得利润

①建安成本及管理费

![]()

②销售费用和销售税费

F´(2%+6%)=(365.87-77.25)´(2%+6%)=23.09(万元)

(3)买方应缴纳的税费

0.03V

(4)该在建工程在2007年6月30日的正常购买总价

V=288.62-108.57-23.09-0.03V

则V=152.39万元