“微信扫一扫”进入"可可试卷"微信小程序刷题

房地产估价师《房地产开发经营与管理》考试题(1362题)

甲公司花4.3亿元购买了一幢写字楼用于出租经营。该公司自有资金投入为购买价格的60%,其余为年利率7.5%、期限20年、按年等额还款的抵押贷款。该写字楼可出租面积为36000㎡,前两年的租金均为150元/㎡·月,以后租金每年递增5%。另有地下停车位310个,租金为500元/个·月。写字楼与停车位的空置和收租损失为潜在毛租金收入的10%,包括增值税和房产税在内的运营费用为潜在毛租金收入的30%。建筑物采用直线折旧,年折旧额为600万元,土地使用权等无形资产年摊销额为800万元,其他设备的年折旧额为200万元。请计算该项目第5年的税前现金回报率。

知识点:第六章经济评价指标与方法

参考答案:见解析

解析:

税前现金回报率=(年净收入-年还本付息额)¸资本金或权益资本=年税前净现金流量¸资本金或权益资本

第一年净收入A1=(150×12×36000)×(1-10%-30%)+(500×12×310)×(1-10%-30%)=38880000+1116000=39996000(元)

第五年净收入A5=38880000×(1+5%)3+1116000=46124460(元)

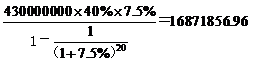

每年还本付息额= (元)

(元)

税前现金回报率=(46124460-16871856.96)¸(430000000×60%)=11.34%