“微信扫一扫”进入"可可试卷"微信小程序刷题

一级造价工程师《建设工程案例分析》考试题库(33题)

2017年初,某业主拟建一年产15万吨产品的工业项目。已知2014年已建成投产的年产12万吨产品的类似项目,静态投资额为500万元。自2014年至2017年每年平均造价指数递增3%。

拟建项目有关数据资料如下:

(1)项目建设期为1年,运营期为6年,项目全部建设投资为700万元,全部为自有资金,预计全部形成固定资产(不含可抵扣固定资产进项税)。固定资产使用期限为6年,残值率为4%,固定资产余值在项目运营期末收回。

(2)运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。

(3)在运营期间,正常年份每年的营业收入为1000万元(含税),增值税率为12%,经营成本为350万元(含进项税额30万元),所得税率为25%,行业基准投资回收期为4年,增值税附加税率为10%。

(4)投产第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,投产第2年及第2年后各年均达到设计生产能力。

(5)为简化起见,将“调整所得税”列为“现金流出”的内容。

问题:

1.试用生产能力指数法列式计算拟建项目的静态投资额。

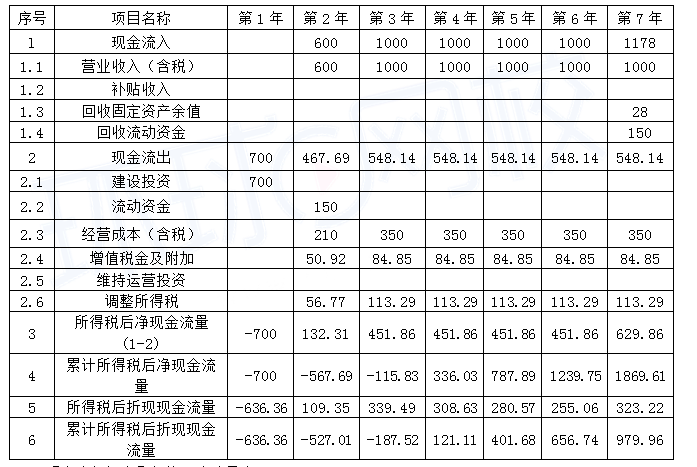

2.编制融资前该项目的投资现金流量表,将数据填入表1.1中(假设折现系数ic=10%)

表1.1项目投资现金流量表 单位:万元(人民币)

3.计算项目投资财务净现值(所得税后),列式计算该项目的静态投资回收期(所得税后),并评价该项目是否可行。

(计算结果及表中数据均保留两位小数)

知识点:第一章 建设项目投资估算与财务评价

参考答案:见解析

解析:

问题1:

用生产能力指数法,因Q2:Q1=15:12=1.25,在0.5~2.0之间,故指数x取值近似为1。

则:拟建项目的静态投资额

![]()

,f=500×(15/12)1×(1+3%)3=682.95(万元)

【考查知识点】生产能力指数法

问题2:

运营期=固定资产使用年限=6年

固定资产余值=残值=700×4%=28(万元)

年折旧费=700×(1-4%)/6=112(万元)

第2年销项税额=1000×60%/(1+12%)×12%=64.29(万元)

第2年增值税额=64.29-30×60%=46.29(万元)

第2年增值税附加=46.29×10%=4.63(万元)

第2年增值税及附加=46.29+4.63=50.92(万元)

第2年息税前利润=1000×60%-50.92-350×60%-112=227.08(万元)

第2年调整所得税:227.08×25%=56.77(万元)

第3年及以后各年销项税额=1000/(1+12%)×12%=107.14(万元)

第3年及以后各年增值税额=107.14-30=77.14(万元)

第3年及以后各年增值税附加=77.14×10%=7.71(万元)

第3年及以后各年增值税及附加=77.14+7.71=84.85(万元)

第3年及以后各年息税前利润=1000-84.85-350-112=453.15(万元)

第3年及以后各年调整所得税=453.15×25%=113.29(万元)

表1.1项目投资现金流量表 单位:万元(人民币)

【考查知识点】投资现金流量表

问题3:

计算指标:

项目财务净现值为979.96万元。

项目投资回收期(年)(所得税后)=(4-1)+115.83/451.86=3.26(年)

项目财务净现值979.96万元大于0,投资回收期3.26小于行业基准投资回收期4年,该项目可行。

【考查知识点】财务评价指标