“微信扫一扫”进入"可可试卷"微信小程序刷题

一级造价工程师《建设工程案例分析》考试题库(33题)

1.某拟建项目建设期2年,运营期6年。建设投资总额3540万元,建设投资预计形成无形资产540万元,其余形成固定资产。固定资产使用年限10年,残值率为4%,固定资产余值在项目运营期末收回。无形资产在运营期6年中,均匀摊入成本。

2.项目的资金投入、收益、成本等基础数据,见表1-11。

表1-11 某建设项目资金投入、收益及成本表

3.建设投资借款合同规定的还款方式为:运营期的前4年等额还本,利息照付。借款利率为6%(按年计息);流动资金借款利率、为4%(按年计息),若有短期临时借款,则计息利率、方式和流动资金借款利率相同。

4.流动资金为800万元,在项目的运营期末全部收回。

5.设计生产能力为年产量120万件某产品,产品不含税售价为36元/件,增值税税率为13%,增值税附加综合税率为12%,所得税率为25%,行业基准收益率为8%。

1.编制借款还本付息计划表、总成本费用估算表和运营期前两年的利润表。

2.计算项目总投资收益率和资本金净利润率。

知识点:第一章 建设项目投资估算与财务评价

参考答案:见解析

解析:

问题1:

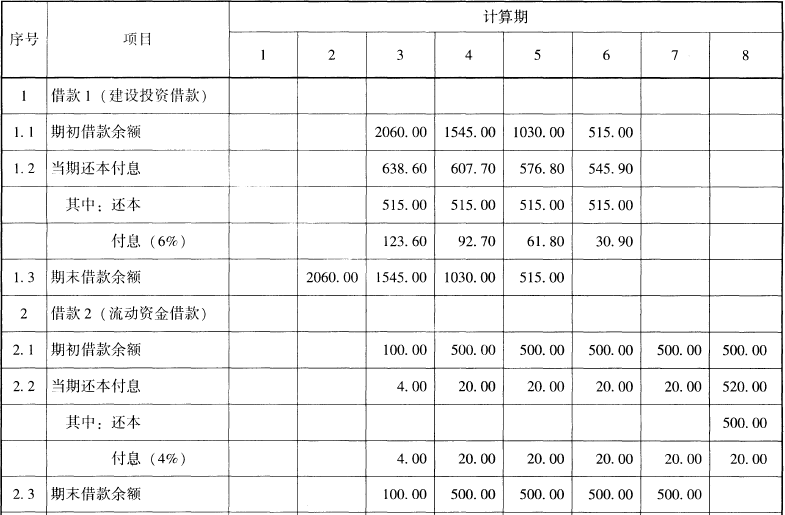

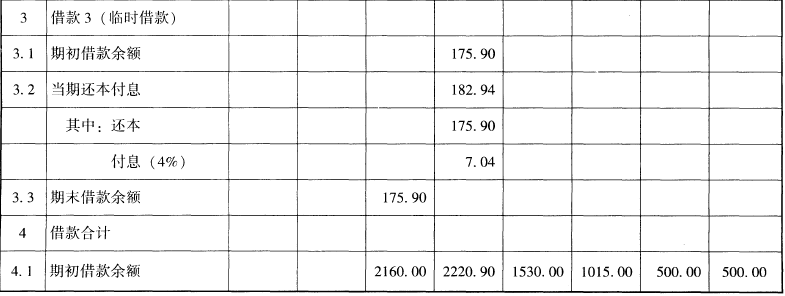

解:1.第3年初累计借款(建设投资借款及建设期利息)为2000+60= 2060(万元),运营期前四年等额还本,利息照付;则各年等额偿还本金=第3年初累计借款÷还款期=2060÷4= 515(万元)。

其余计算结果,见表1-12。

表1-12 某项目借款还本付息计划表 单位:万元

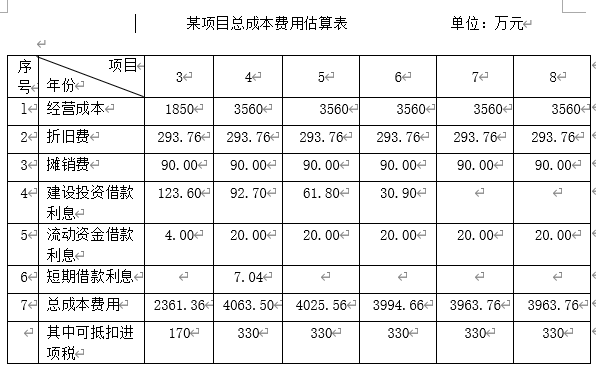

2.根据总成本费用的构成列出总成本费用估算表的费用名称,见表1-13。计算固定资产折旧费和无形资产摊销费,并将折旧费、摊销费、年经营成本和借款还本付息表中的第3年贷款利息与该年流动资金贷款利息等数据,并填入总成本费用估算表1-13中,计算出该年的总成本费用。

(1)计算固定资产折旧费和无形资产摊销费

折旧费=[(建设投资+建设期利息-无形资产)×(1-残值率)]÷使用年限

=[(3540+60-540)×(1-4%)]÷10= 293.76(万元)

摊销费=无形资产÷摊销年限=540÷6=90(万元)

(2)计算各年的营业收入、增值税、增值税附加,并将各年的总成本逐一填人利润与利润分配表1-16中。

第3年营业收入= 60×36×l.13=2440.80(万元)

第4~8年营业收入=120×36×l.13=4881.60(万元)

第3年增值税=60×36×13%-170=110.80(万元)

第4~8年增值税=120×36×13%-330=231.60(万元)

第3年增值税附加=110.80×12%=13.30(万元)

第4~8年增值税附加=231.60×12%=27.79(万元)

3.将第3年总成本计入该年的利润与利润分配表中,并计算该年的其他费用:利润总额、应纳所得税额、所得税、净利润、可供分配利润、法定盈余公积金、可供投资者分配利润、应付各投资方股利、还款未分配利润以及下年期初未分配利润等,均按利润与利润分配表中的公式逐一计算求得,见表

表1-14 某项目利润与利润分配表 单位:万元

第3年利润为负值,是亏损年份。该年不计所得税、不提取盈余公积金和可供投资者分配的股利,并需要临时借款。

借款额=(515-293.76-90)+44.66=175.90(万元)

问题2:

解:项目的总投资收益率、资本金净利润率等静态盈利能力指标,按以下计算:

1.计算总投资收益率=正常年份的息税前利润÷总投资

总投资收益率=[678.45÷(3540+60+800)]×100%=15.42%

2.计算资本金净利润率

由于正常年份净利润差异较大,故用运营期的年平均净利润计算:

年平均净利润=(-44.22+430.20+447.66+470.66+493.84+493.84)÷6

=2291.37÷6= 381.90(万元)

资本金利润率=[381.90÷(1540+300)]×100%=20.76%