“微信扫一扫”进入题库练习及模拟考试

注册会计师《经济法》考试试题(2392题)

A公司于2009年3月8日由B公司、C公司、D公司、E公司共同以发起设立方式成立。A公司成立时的股本总额为人民币30 000万元(每股面值为人民币1元,下同)。

2012年8月8日A公司依法发行10 000万股社会公众股,并于8月31日上市;此次发行完毕后,股本总额增至人民币40 000万元,公司在2017年1月决定发行可转换债券,A公司提出公开发行股票的申请,相关资料如下:

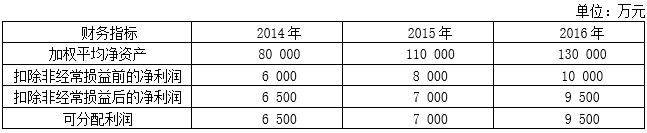

(1)相关资料

(2)本次共发行可转换公司债券共50 000万元。每张面值100元,期限是8年,利率为2%。

(3)本次发行的可转换公司债券计划自发行结束之日起5个月后可以由股东行使转股权。

在证监会的指导下,公司经过一系列的改正,可转换债券成功发行。

在2017年10月份,由于公司的运营状况较差,业绩有所下滑,股价跌幅较大,股东大会决定可转换公司债券的转股价格向下修正,并对此方案进行表决。出席会议的股东所占股份数为30 000万元,同意向下修正方案的股东为20 000万元,其中包括持有可转换债券的股东10 000万元。

要求:根据上述内容,分别回答下列问题。

(6)转股价格修正方案的表决是否合法?并说明理由。

知识点:第七章 证券法律制度

参考答案:见解析

解析:

(6)转股价格修正方案的表决不合法。根据规定,转股价格修正方案须提交公司股东大会表决,且须经出席会议的股东所持表决权的2/3以上同意,持有公司可转换债券的股东应当回避,本题中持有公司可转换债券的股东10000万股必须回避,由于违反回避制度的要求,因此该表决不合法。