“微信扫一扫”进入题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

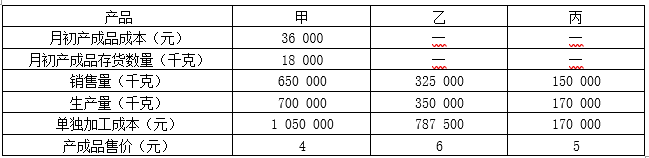

A公司是一个化工生产企业,生产甲、乙、丙3种主要产品和丁1种副产品。甲、乙、丙3种产品是联产品,本月生产甲、乙、丙、丁4种产品发生的共同成本为752 500元,根据估算丁产品的数量约为50吨,每吨单价80元。该公司采用可变现净值法分配联合生产成本。由于在产品数量虽多但各月在产品数量变动不大,在产品成本按年初数固定计算。本月的其他有关数据如下:

要求:

(2)假设甲产品本月一部分销售,其余部分可以作为生产A产品的半成品进一步进行深加工,假定A产品生产分两个步骤,分别由两个车间进行,产品成本计算采用逐步综合结转分步法。第一车间生产甲产品(A半成品),交半成品库验收;第二车间按所需数量从半成品库领用,所耗半成品费用按全月一次加权平均单位成本计算。第二车间的月末在产品按定额成本计价。同时假设本月生产的甲产品的成本构成比例为:直接材料占60%,直接人工占30%,制造费用占10%。第二车间本月领用甲产品500千克,其他有关资料如下:

【图】

假设本月A产成品数量为100件,根据以上资料计算本月生产A产品的完工产品成本并进行成本还原。(按照本月所产半成品的成本构成进行还原)

知识点:第十三章 产品成本计算

参考答案:见解析

解析:

(2)甲产品本月生产成本=350000+1 050 000=1 400 000(元)

甲产品本月加权平均单位成本=(36 000+1 400 000)/(18 000+700 000)=2(元)