“微信扫一扫”进入题库练习及模拟考试

注册会计师《会计》考试试题(2481题)

甲公司期末存货采用成本与可变现净值孰低法计价,采用资产负债表债务法对所得税进行核算,适用的所得税税率25%,按净利润的10%提取法定盈余公积。

2×21年3月10日,甲公司发现在2×18年年末、2×19年年末和2×20年年末计算A产品的可变现净值时均发生重要差错。该产品成本为1 000万元(至发现差错时尚未出售),2×18年年末、2×19年年末和2×20年年末A产品的可变现净值应分别为700万元、800万元和1 020万元。2×18年年末、2×19年年末和2×20年年末甲公司误将A产品的可变现净值分别预计为850万元、900万元和900万元。

甲公司2×20年度财务会计报告将于2×21年4月20日对外报出。税法规定,计提的存货跌价准备在计算应纳税所得额时不得税前扣除,只有在实际发生损失时,其损失金额才可从应纳税所得额中扣除。

要求:

(1)编制有关该项会计差错更正的会计分录。

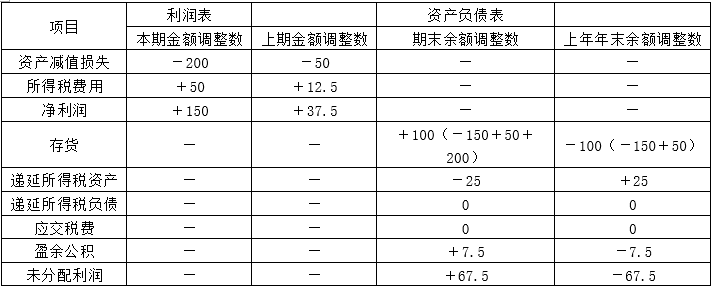

(2)填列甲公司2×20年度会计报表相关项目的调整数(调增数以“+'’表示,调减数以“–表示;若该项目不必调整,则填上零)。

甲公司2×20年度会计报表项目调整表

单位:万元

知识点:第二十五章 资产负债表日后事项

参考答案:见解析

解析:

(1)会计差错更正的分录:

①

借:存货跌价准备 100

贷:以前年度损益调整 100

②

借:以前年度损益调整 25

贷:递延所得税资产 25

③

借:以前年度损益调整 75

贷:利润分配——未分配利润 75

④

借:利润分配——未分配利润 7.5

贷:盈余公积 7.5

(2)填列甲公司2×20年度会计报表相关项目的调整数。

甲公司2×20年度会计报表项目调整表

单位:万元