“微信扫一扫”进入题库练习及模拟考试

注册会计师《会计》考试试题(2481题)

甲公司适用的所得税税率为25%,所得税采用资产负债表债务法核算,预计未来期间能够产生足够的应纳税所得额用于抵扣可抵扣暂时性差异,且适用所得税税率不会发生变化。甲公司按净利润10%提取法定盈余公积。2×21年1月1日甲公司董事会作出如下会计变更的决议:

(1)2×18年1月1日,甲公司与乙公司签订经营租赁合同,将甲公司2×17年年末支付1 000万元购置的一栋办公楼出租给乙公司。租赁期为10年,每年租金80万元。甲公司对该投资性房地产的后续计量采用成本模式,该投资性房地产的预计使用年限为25年,预计净残值为零,采用年限平均法计提折旧。

为了更加真实客观的反映公司价值,有助于广大投资者更全面地了解公司经营和资产情况,2×21年1月1日起,甲公司董事会对该投资性房地产由成本模式改为公允价值计量模式,并采用追溯调整法进行处理。已知2×18年年末该投资性房地产的公允价值为1 100万元,2×19年年末该投资性房地产的公允价值为1 400万元,2×20年年末和2×21年1月1日该投资性房地产的公允价值均为1 150万元。

假定税法规定该项投资性房地产的预计使用寿命、预计净残值和折旧方法与甲公司董事会进行会计变更前的会计规定一致。同时税法规定,资产在持有期间公允价值的变动不计入应纳税所得额,待处置时一并计算应计入应纳税所得额的金额。为简化计算,假定不需要考虑变更当月折旧的影响。

(2)甲公司2×18年12月20日购入一台管理用设备,原值为1 000万元,预计使用寿命为10年,预计净残值为40万元,按双倍余额递减法计提折旧。假定税法有关该项固定资产折旧的规定与会计上述规定一致。

由于固定资产所含经济利益预期消耗方式的改变和技术因素的原因,已不能继续按原定的折旧方法、折旧年限计提折旧。甲公司于2×21年1月1日将设备的折旧方法改为年限平均法,将设备的折旧年限由原来的10年改为8年,预计净残值仍为40万元。

要求:

(1)计算甲公司2×21年1月1日会计政策变更前该投资性房地产的账面价值。

(2)对甲公司2×21年该项投资性房地产的会计政策变更进行如下会计处理:

①填列甲公司2×21年该项投资性房地产会计政策变更的累积影响数计算表;

【下图】

(3)对甲公司上述固定资产的会计变更,完成以下要求:

①计算上述固定资产2×21年应计提的折旧额,并编制有关会计分录;

②计算上述固定资产会计估计变更对2×21年所得税费用的影响,并编制有关会计分录;

③计算上述固定资产会计估计变更对2×21年净利润的影响。

知识点:第二十四章 会计政策、会计估计及其变更和差错更正

参考答案:见解析

解析:

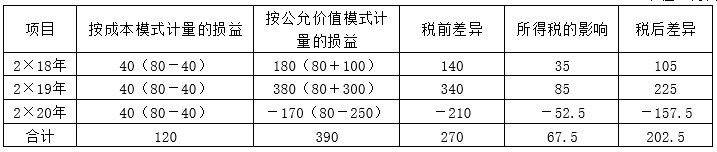

(1)2×21年会计政策变更前该投资性房地产的账面价值=1 000-1 000/25×3=880(万元)。

(2)①

会计政策变更累积影响数计算表

单位:万元

【提示】采用成本模式后续计量,每年计提的折旧额=1 000/25=40(万元)。

2×18年公允价值变动损益=1 100-1 000=100(万元);2×19年公允价值变动损益=1 400-1 100=300(万元);2×20年公允价值变动损益=1 150-1 400=-250(万元)

②会计处理如下:

借:投资性房地产——成本 1 000

——公允价值变动 150

投资性房地产累计折旧 120

贷:利润分配——未分配利润 202.5

递延所得税负债 67.5

投资性房地产 1 000

借:利润分配——未分配利润 20.25

贷:盈余公积 20.25

③

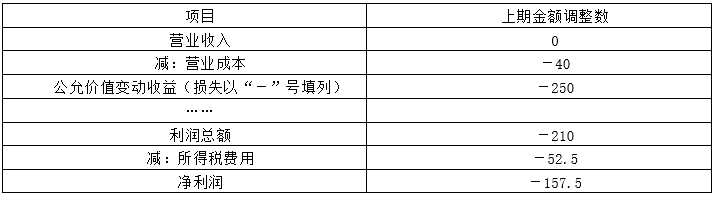

利润表(部分项目)

编制单位:甲公司 2×21年度 单位:万元

资产负债表(部分项目)

编制单位:甲公司 2×21年12月31日 单位:万元

(3)

①设备2×19年计提的折旧额=1 000×20%=200(万元);设备2×20年计提的折旧额=(1 000-200)×20%=160(万元);

2×21年1月1日设备的账面价值=1 000-200-160=640(万元);设备2×21年计提的折旧额=(640-40)(8-2)=100(万元)。

借:管理费用 100

贷:累计折旧 100

②按原会计估计,设备2×21年计提的折旧额=(1 000-200-160)×20%=128(万元);会计估计变更后:账面价值为540万元(640-100),计税基础为512万元(640-128),产生应纳税暂时性差异28万元(540-512),确认递延所得税负债=28×25%=7(万元)。

借:所得税费用 7

贷:递延所得税负债 7

③上述会计估计变更使2×21年净利润增加=28-7=21(万元)。