“微信扫一扫”进入题库练习及模拟考试

注册会计师《会计》考试试题(2481题)

A公司2×20年有关资料如下:

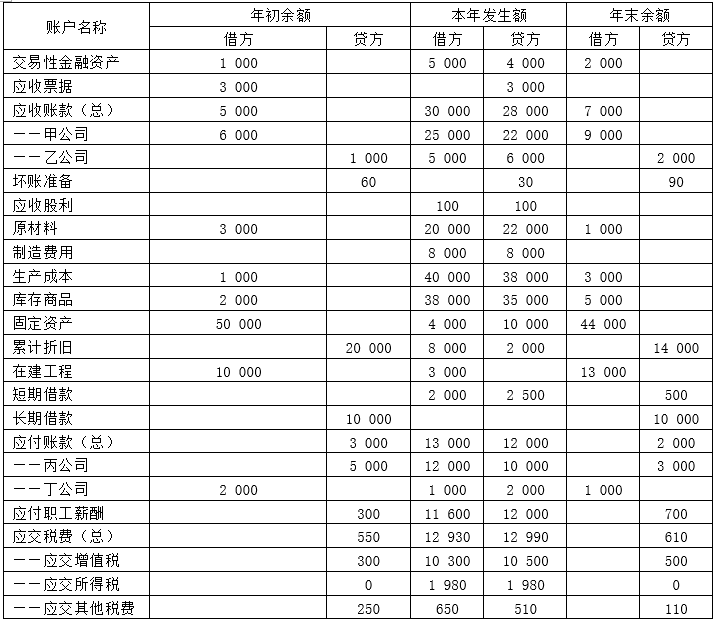

(1)资产、负债类部分账户年初、年末余额和本年发生额如下(单位:万元):

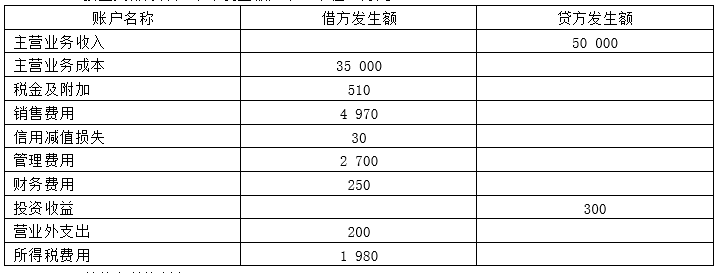

(2)损益类部分账户本年发生额如下(单位:万元):

(3)其他有关资料如下:

①上述表内的交易性金融资产在取得及出售期间无公允价值变动,均为现金结算,而且其取得的交易性金融资产均不属于现金等价物。

②“制造费用”及“生产成本”科目借方发生额含职工薪酬10 000万元、折旧费1 800万元,不含其他摊入的费用。

③“固定资产”科目借方发生额为现金购入的固定资产4 000万元;“在建工程”科目借方发生额含用现金支付的资本化利息费用300万元,以及用现金支付的出包工程款2 700万元。

④应付职工薪酬均为生产经营人员薪酬。

⑤“应交税费——应交增值税”科目借方发生额含增值税进项税额5 400万元、已交税金4 900万元,贷方发生额为销售商品发生的销项税额10 500万元。

⑥“销售费用”及“管理费用”科目借方发生额含职工薪酬2 000万元、离退休人员费用800万元、折旧费200万元以及用现金支付的其他费用4 670万元。信用减值损失的金额为本年度计提坏账准备30万元。

⑦“财务费用”科目借方发生额含现金折扣50万元以及用现金支付的其他利息。

⑧“投资收益”科目贷方发生额含出售交易性金融资产获得的投资收益200万元以及收到的现金股利100万元。

⑨“营业外支出”科目借方发生额为报废固定资产发生的净损失200万元(报废固定资产的原价10 000万元、累计折旧8 000万元,支付的清理费用300万元,收到的价款2 100万元)。

⑩假定“应交税费——应交其他税费”账户的余额变动只与“税金及附加”和“所得税费用”科目有关,且与投资和筹资活动均无关。除支付与“税金及附加”和“所得税费用”有关的税费以外,未支付其他税费。假定所得税费用均为当期所得税费用。

假定A公司本期未发生其他交易或事项。

要求:

(2)填列A公司现金流量表所列示项目的金额。

现金流量表(部分项目)

编制单位:A公司 2×20年度 单位:万元

知识点:第二十三章 财务报告

参考答案:见解析

解析:

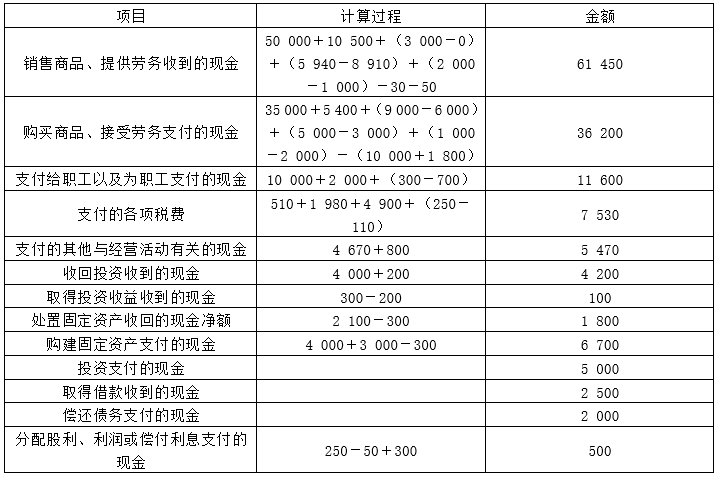

(2)

现金流量表(部分项目)

编制单位:A公司 2×20年度 单位:万元