“微信扫一扫”进入题库练习及模拟考试

注册会计师《会计》考试试题(2481题)

A公司是一家设备生产商,与B公司(生产型企业)签订了一份租赁合同,向B公司出租所生产的设备,合同主要条款如下:

(1)租赁资产:A生产设备;

(2)2019年1月1日至2021年12月31日,共3年;

(3)租金支付:自2019年起每年年末支付年租金200万元;

(4)租赁合同规定的利率:5%(年利率),与市场利率相同;

(5)该设备于2019年1月1日的公允价值为550万元,账面价值为400万元;

(6)A公司取得该租赁发生的相关成本为1万元;

(7)该设备于2019年1月1日交付B公司,预计使用寿命为8年,无残值;租赁期届满时,B公司可以0.2万元购买该设备,预计租赁到期日该设备的公允价值不低于300万元,B公司对此金额提供担保;租赁期内该设备的保险、维修等费用均由B公司自行承担。已知(P/A,5%,3)=2.7 232,(P/F,5%,3)=0.8 638,假设不考虑其他因素和各项税费影响。

要求:

(1)判断A公司的租赁类型,并说明理由。

(2)计算2019年1月1日A公司确认收入的金额。

(3)制2019年1月1日A公司相关会计分录。

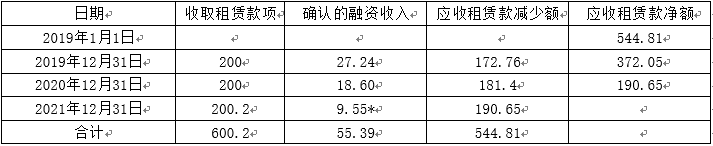

(4)填列下表。

单位:万元 (5)编制2019年12月31日A公司的相关会计分录。

知识点:第十四章 租赁

参考答案:见解析

解析:

(1)A公司应当将其作为融资租赁。理由:本题条件中租赁期满B公司可以远低于租赁到期日租赁资产公允价值的金额购买租赁资产,因而A公司在租赁开始日,就可以合理确定B公司将行使购买选择权,因此,A公司应将该租赁认定为融资租赁。

(2)租赁收款额=200×3+0.2=600.2(万元)。

租赁收款额按市场利率折现的现值=200×(P/A,5%,3)+0.2×(P/F,5%,3)=200×2.7 232+0.2×0.8 638=544.81(万元)。

按照租赁资产公允价值与租赁收款额按市场利率折现的现值两者孰低的原则,确认收入为544.81万元。

(3)销售成本=账面价值-未担保余值的现值=400-0=400(万元)。

2019年1月1日相关会计分录:

借:应收融资租赁款——租赁收款额 600.2

贷:主营业务收入 544.81

应收融资租赁款——未实现融资收益 55.39

借:主营业务成本 400

贷:库存商品 400

借:销售费用 1

贷:银行存款 1

(4)

单位:万元

注:*作尾数调整:9.55=200-190.45

(5)2019年12月31日会计分录:

借:应收融资租赁款——未实现融资收益 27.24

贷:租赁收入 27.24

借:银行存款 200

贷:应收融资租赁款——租赁收款额 200