“微信扫一扫”进入题库练习及模拟考试

注册会计师《会计》考试试题(2481题)

甲公司20×7年至2×11年与固定资产、土地使用权和投资性房地产有关的业务资料如下:

(1)甲公司为建造办公大楼于20×7年1月1日专门借款4 000万元,借款期限为3年,合同利率为8%,实际利率与合同利率差异很小。每年末计息并于次年1月1日支付。除此之外,无其他专门借款。闲置专门借款资金用于固定收益债券临时性投资,假定暂时性投资月收益率为0.5%,并于年末收取闲置专门借款资金的固定收益,存入银行。假定全年按360天计算。

办公大楼的建造还占用两笔一般借款(不考虑一般借款闲置资金利息收入):

①20×7年1月1日,甲公司按面值发行了5年期、分期付息到期还本的公司债券3 500万元。该债券票面年利率8%,实际利率与票面利率差异很小,每年末计息并于次年1月5日支付。

②从建设银行取得长期借款2 000万元,期限为20×7年4月1日至20×9年4月1日,合同利率为6%,实际利率与合同利率差异很小。每年末计息并于次年4月1日支付利息。

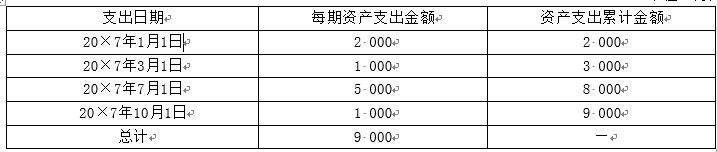

(2)甲公司采用出包方式建造该办公大楼,建设期为一年,有关资产支出情况具体如下:

单位:万元【图】

(3)工程于20×7年12月31日完工,达到预计可使用状态,并交付甲公司管理部门使用。预计使用寿命为10年,预计净残值为26.5万元,采用年限平均法计提折旧

(4)20×8年年末,甲公司对该办公大楼进行减值测试表明,预计其未来现金流量现值为8 000万元,公允价值减去处置费用后的净额为7 800万元。甲公司预计该办公大楼剩余使用寿命为8年,预计净残值为40万元,并采用双倍余额递减法计提折旧。

(5)20×9年12月31日,甲公司与乙公司签订房屋租赁合同,将该办公大楼连同其所处的土地使用权作为投资性房地产租赁给乙公司,租赁期为5年,年租金为900万元,租金于每年年末以银行存款结清。租赁期开始日为20×9年12月31日。由子该房地产所处地区位于商业繁华地段,所在地区有活跃的房地产交易市场,而且能够从房地产交易市场上取得同类房地产的市场价格及其他相关信息。甲公司决定采用公允价值模式对该房地产进行后续计量。

(6)甲公司从房地产交易市场上取得相关信息,知悉20×9年12月31日和2×10年12月31日该房地产公允价值分别为8 200万元和7 700万元。

(7)2×11年1月2日,甲公司与乙公司达成协议并办理过户手续,以9 000万元的价格将该项投资性房地产转让给乙公司,全部款项已收到并存入银行。

(8)上述交易或事项不考虑其他相关税费。

要求:

(1)计算甲公司20×7年专门借款的利息资本化金额并编制与借款费用有关的会计分录。

(2)计算甲公司20×7年一般借款的利息资本化金额并编制与借款费用有关的会计分录。

(3)计算甲公司20×8年年末对该办公大楼计提减值准备的金额并编制相关会计分录。

(4)计算甲公司20×9年年末对该办公大楼计提折旧的金额并编制相关会计分录。

(5)编制甲公司20×9年12月31日将该办公大楼由自用房地产转换为投资性房地产的会计分录。

(6)编制甲公司2×10年12月31日有关该项投资性房地产的会计分录。

(7)编制甲公司2×11年1月2日转让该项投资性房地产的有关会计分录。

知识点:第十一章 借款费用

参考答案:见解析

解析:

(1)20×7年专门借款利息资本化金额=4 000×8%-(2 000×0.5%×2+1 000×0.5%×4)=280(万元)。

借:在建工程 280

银行存款 40

贷:应付利息 320

(2)20×7年一般借款资金的资产支出加权平均数=4 000×6/12+1 000×3/12=2 250(万元),一般借款加权平均资本化率=(2 000×6%×9/12+3 500×8%)/(2 000×9/12+3 500)×100%=7.4%,20×7年一般借款利息资本化金额=2 250×7.4%=166.5(万元)。

借:在建工程 166.5

财务费用 203.5

贷:应付利息 370

(3)甲公司20×7年专门借款和一般借款的利息资本化金额=280+166.5=446.5(万元)。

甲公司该办公大楼的入账价值=9 000+446.5=9 446.5(万元)。

甲公司20×8年年末对该办公大楼计提减值准备的金额=[9 446.5-(9 446.5-26.5)/10]-8 000=504.5(万元)。

借:资产减值损失 504.5

贷:固定资产减值准备 504.5

(4)甲公司20×9年年末对该办公大楼计提折旧的金额=8 000×2/8=2 000(万元)。

借:管理费用 2 000

贷:累计折旧 2 000

(5)

借:投资性房地产——成本 8 200

累计折旧 2 942(942+2 000)

固定资产减值准备 504.5

贷:固定资产 9 446.5

其他综合收益 2 200

(6)

借:公允价值变动损益 500

贷:投资性房地产--公允价值变动 500

借:银行存款 900

贷:其他业务收入 900

(7)

借:银行存款 9 000

贷:其他业务收入 9 000

借:其他业务成本 7 700

投资性房地产——公允价值变动 500

贷:投资性房地产——成本 8 200

借:其他业务成本 500

贷:公允价值变动损益 500

借:其他综合收益 2 200

贷:其他业务成本 2 200