“微信扫一扫”进入题库练习及模拟考试

注册会计师《会计》考试试题(2481题)

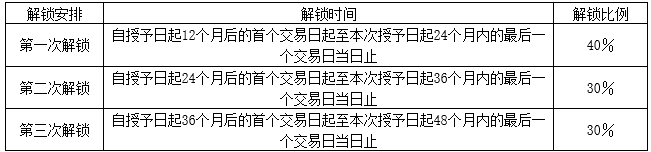

2×20年6月1日,甲公司经股东大会批准,进行限制性股票激励计划的授权,一次性授予甲公司100名高级管理人员共计1 200万股限制性股票。股票来源为甲公司向激励对象定向发行本公司普通股股票,每股面值1元。激励对象可以每股5元的价格购买公司向激励对象增发的甲公司限制性股票。甲公司在授予日收到所有激励对象缴纳的新增股款6 000万元,并于当日办理完毕限制性股票登记手续。经测算,授予日向激励对象授予的限制性股票权益工具公允价值总额为3 600万元。本激励计划有效期为自限制性股票授予之日起四年。自2×20年6月1日授予日起的12个月后为解锁期,限制性股票解锁期及各期解锁时间安排如下表所示:

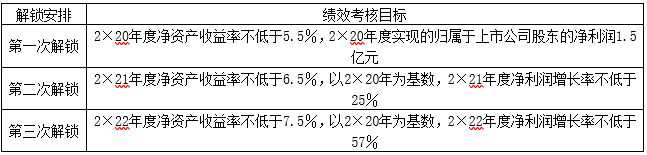

本激励计划授予激励对象的限制性股票分三期解锁,在解锁期内满足本激励计划解锁条件的,激励对象可以申请股票解除锁定并上市流通,当年未满足条件不能解锁的股票由甲公司按照每股5元的价格回购。解锁安排及公司业绩考核条件如下表所示:

假定甲公司此股权激励计划在各解锁期内对获授的限制性股票进行解锁时均满足本激励计划解锁条件及相关证券法规的规定;截至2×23年12月31日,甲公司股权激励对象均在职。不考虑资金时间价值及所得税等其他因素。

(1)编制甲公司2×20年6月1日(授予日)向激励对象定向发行股份的会计分录。

(2)计算甲公司2×20年至2×23年因该项股权激励计划各期应确认的股权激励费用,并编制相关会计分录。

知识点:第十章 股份支付

参考答案:见解析

解析:(1)2×20年6月1日定向发行本公司普通股股票

借:银行存款 6 000

贷:股本 1 200

资本公积——股本溢价 4 800

借:库存股 6 000

贷:其他应付款——限制性股票回购义务 6 000

(2)①2×20年

2×20年该项股权激励计划应确认的股权激励费用=3 600×40%×7/12+3 600×30%×7/24+3 600×30%×7/36=1 365(万元)。

借:管理费用 1 365

贷:资本公积——其他资本公积 1 365

②2×21年

2×21年该项股权激励计划应确认的股权激励费用=3 600×40%×5/12+3 600×30%×12/24+3 600×30%×12/36=1 500(万元)。

借:管理费用 1 500

贷:资本公积——其他资本公积 1 500

借:资本公积——其他资本公积 1 440(3 600×40%)

贷:资本公积——股本溢价 1 440

借:其他应付款——限制性股票回购义务 2 400(1 200×40%×5)

贷:库存股 2 400

③2×22年

2×22年该项股权激励计划应确认的股权激励费用=3 600×30%×5/24+3 600×30%×12/36=585(万元)。

借:管理费用 585

贷:资本公积——其他资本公积 585

借:资本公积——其他资本公积 1 080(3 600×30%)

贷:资本公积——股本溢价 1 080

借:其他应付款——限制性股票回购义务 1 800(1 200×30%×5)1 800

贷:库存股 1 800

④2×23年

2×23年该项股权激励计划应确认的股权激励费用=3 600×30%×5/36=150(万元)。

借:管理费用 150

贷:资本公积——其他资本公积 150

借:资本公积——其他资本公积 1 080(3 600×30%)

贷:资本公积——股本溢价 1 080

借:其他应付款——限制性股票回购义务 1 800(1 200×30%×5)

贷:库存股 1 800