“微信扫一扫”进入题库练习及模拟考试

注册会计师《会计》考试试题(2481题)

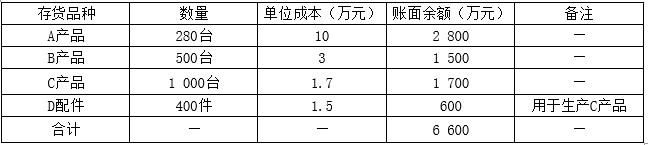

甲公司是一家生产电子产品的上市公司,为增值税一般纳税人,适用的增值税税率为13%。市场销售价格和合同价格均不含增值税,甲公司按单项存货、按年计提存货跌价准备。2×20年12月31日,甲公司期末存货有关资料如下:【图】

2×20年12月31日,A产品市场销售价格为每台13万元,预计销售费用及税金为每台0.5万元。

2×20年12月31日,B产品市场销售价格为每台3万元。甲公司已经与某企业签订一份不可撤销的销售合同,约定在2×21年2月10日向该企业销售B产品300台,合同价格为每台3.2万元。B产品预计销售费用及税金为每台0.2万元。

2×20年12月31日,C产品市场销售价格为每台2万元,预计销售费用及税金为每台0.15万元。

2×20年12月31日,D配件的市场销售价格为每件1.2万元。现有D配件可用于生产400台C产品,预计加工成C产品还需每台投入成本0.25万元。

2×19年12月31日C产品的存货跌价准备余额为150万元,其他存货未计提存货跌价准备;2×20年销售C产品结转存货跌价准备100万元。

要求:分别计算甲公司上述四项存货2×20年12月31日应计提或转回的存货跌价准备,并编制相关的会计分录。

知识点:第二章 存货

参考答案:见解析

解析:

(1)A产品可变现净值=280×13-280×0.5=3 640-140=3 500(万元),A产品的成本为2 800万元,所以A产品未发生减值。又因A产品期初存货跌价准备无余额,故年末不必计提存货跌价准备。

(2)B产品有合同价格部分的可变现净值=300×3.2-300×0.2=960-60=900(万元),该部分产品的成本=300×3=900(万元),所以该部分B产品未发生减值。又因B产品期初存货跌价准备无余额,故年末不必计提存货跌价准备。

B产品无合同价格部分的可变现净值=200×3-200×0.2=600-40=560(万元),该部分产品的成本=200×3=600(万元),所以该部分存货发生减值40万元。又因B产品期初存货跌价准备无余额,故年末应当计提存货跌价准备40万元。

借:资产减值损失 40

贷:存货跌价准备——B产品 40

(3)C产品可变现净值=1 000×2-1 000×0.15=2 000-150=1 850(万元),C产品的成本为1 700万元,所以C产品未发生减值,但因C产品原有存货跌价准备余额=150-100=50(万元),故年末应当予以转回。

借:存货跌价准备——C产品 50

贷:资产减值损失 50

(4)D配件用于生产的C产品成本=600+400×0.25=700(万元),其可变现净值=400×2-400×0.15=740(万元),所以C产品未发生减值。用来生产C产品的D配件应当按成本600万元计量,不必计提存货跌价准备。