“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

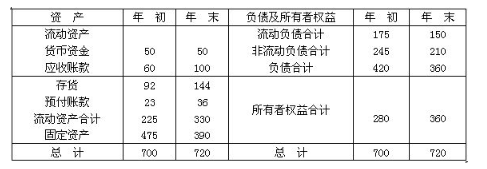

已知丁公司2011年的资产负债有关资料如下(单位:万元):

同时,该公司2010年度销售净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),权益净利率为20%(年末股东权益),2011年度营业收入为540万元,净利润为81万元,利息费用为10万元,各项所得适用的所得税税率均为25%。

要求根据上述资料:

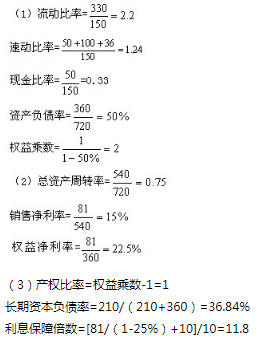

(1)计算2011年年末的流动比率、速动比率、现金比率、资产负债率和权益乘数;

(2)计算2011年总资产周转率、销售净利率和权益净利率(涉及资产负债表数据使用年末数计算);

(3)计算2011年年末产权比率、长期资本负债率和利息保障倍数;

(4)通过差额分析法,结合已知资料和(1)、(2)分析销售净利率、总资产周转率和权益乘数变动对权益净利率的影响(假设按此顺序分析)。

知识点:第10章 财务分析与评价

参考答案:见解析

解析:

(4)2011年权益净利率=15%×0.75×2=22.5%

2010年权益净利率=16%×0.5×2.5=20%

权益净利率的总变动=22.5%-20%=2.5%

其中:销售净利率变动对权益净利率的影响:

(15%-16%)×0.5×2.5=-1.25%

总资产周转率变动对权益净利率的影响:

15%×(0.75-0.5)×2.5=9.375%

权益乘数变动对权益净利率的影响:

15%×0.75×(2-2.5)=-5.625%

三个因素变动影响的合计数=(-1.25%)+9.375%+(-5.625%)=2.5%。