“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

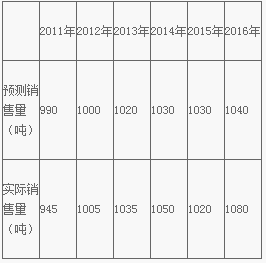

丁公司只生产销售H产品,其销售量预测相关资料如表2所示:

表2 销售量预测相关资料

公司拟使用修正的移动平均法预测2017年销售量,并以此为基础确定产品销售价格,样本期为3期。2017年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。H产品适用的消费税税率为5%。

要求:

(1)假设样本期为3期,使用移动平均法预测2017年H产品的销售量。

(2)使用修正的移动平均法预测2017年H产品的销售量。

(3)使用目标利润法确定2017年H产品的销售价格。

(4)根据第(2)小问的结果,运用保本点定价法确定2017年H产品的销售价格。

知识点:第9章 收入与分配管理

参考答案:见解析

解析:

(1)2017年H产品的销售量=(1050+1020+1080)/3=1050(吨)(1分)

(2)2017年H产品的销售量=1050+(1050-1040)=1060(吨)(1分)

(3)设销售价格为X,X×1060×(1-5%)-800000=307700

解得X=1100(元)(1.5分)

(4)2017年H产品的销售价格=(800000/1060)/(1-5%)=794.44(元)(1.5分)