“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

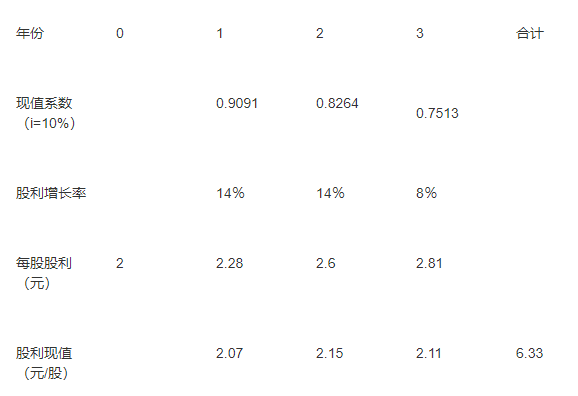

某上市公司本年度的净收益为20000万元,每股支付股利2元。预计该公司未来三年进入成长期,净收益第1年增长14%,第2年增长14%,第3年增长8%。第4年及以后将保持第3年的净收益增长水平。

该公司一直采用固定支付率的股利政策,并打算今后继续实行该政策。该公司没有增发普通股和发行优先股的计划。

要求:

假设投资人要求的收益率为10%,计算股票的价值(精确到 0.01元);

知识点:第6章 投资管理

参考答案:见解析

解析:

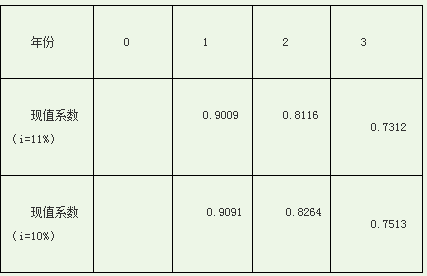

股票价值计算 (在固定股利支付率政策下,净收益增长率等于股利增长率)

![]()

第3年年末股票的现值=151.74×(P/F,10%,3)=151.74×0.7513=114

股票的价值=114+6.33=120.33元